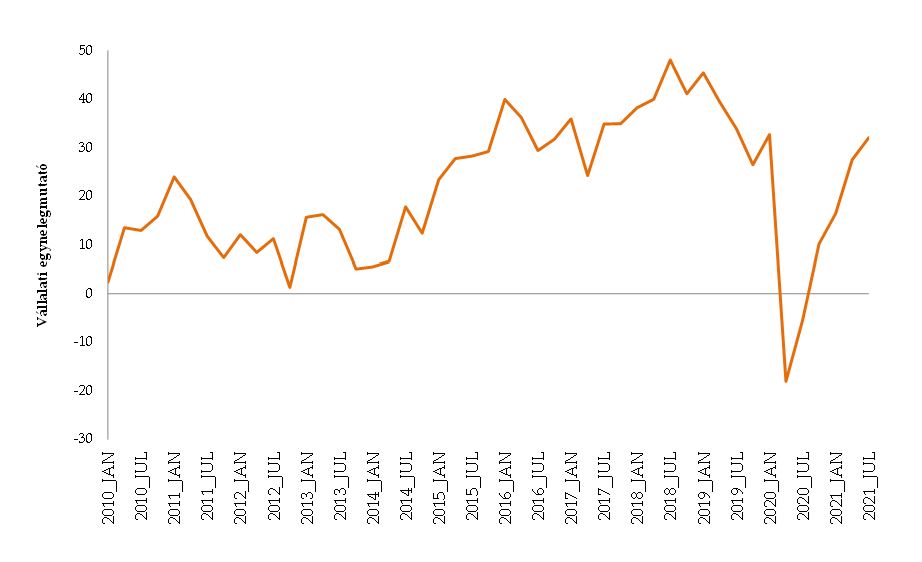

A magyar cégek többsége nem számít arra, hogy a következő félévben valamelyik versenytársuk csődbe menne – derül ki az MKIK Gazdaság- és Vállalkozáskutató Intézet (GVI) elemzéséből. A felmérésben arra is választ kerestek, hogy a vállalkozások mekkora része vesz igénybe külső forrást.

A magyar cégek 55 százaléka egyáltalán nem tartja valószínűnek, hogy a következő félévben valamelyik versenytársuk kilép a piacról, illetve felfüggeszti tevékenységét. Azok a vállalatvezetők, akik szerint valószínű, hogy lesznek kilépések a piacukon, átlagosan úgy vélik, hogy a versenytársak 15 százaléka lehet érintett. Az egyes ágazatokon belül a feldolgozóipari cégek vezetői számítanak legkevésbé a versenytársak piaci kilépésére, míg legnagyobb arányban a kereskedelmi és az építőipari cégek vezetői prognosztizálnak piaci kilépést a saját tevékenységi területükön.

Az MKIK felmérése szerint 2021. júliusában a legalább 20 főt foglalkoztató vállalkozások 79 százaléka igénybe vett a működéséhez valamilyen külső finanszírozási forrást. Ez az arány az átlagnál magasabb a feldolgozóipari és a kereskedelemben tevékenykedő cégek körében (87 százalék) és alacsonyabb az építőipari és a szolgáltatást nyújtó cégek esetében (72 százalék).

Az érintett cégek 65 százaléka piaci szereplőktől elérhető finanszírozási eszközt (pl. banki folyószámla-, forgóeszköz-, vagy beruházási hitelt, lízinget stb.) vesz igénybe. A külső finanszírozási forrást igénybe vevők 38 százaléka az államilag támogatott eszközök valamelyikét (pl. vissza nem térítendő állami támogatás, állami járulékkedvezmény, Széchenyi Kártya Hitelprogram valamelyik terméke, NHP hitel stb.) választotta.

Júliusban a 20 fő feletti vállalkozások 14 százaléka vette igénybe a koronavírus-járvány kapcsán bevezetett hitelfizetési moratóriumot, további 9 százalékuk pedig korábban igénybe vette, de már kilépett a moratóriumból. Az egyes ágazatok közül a feldolgozóipari vállalatok veszik vagy vették a legnagyobb arányban igénybe a hitelfizetési moratóriumot (32 százalék, 22 százalékuk jelenleg is él vele), míg a legkisebb arányban az építőipari cégek (8 százalék).

A legalább 20 főt foglalkoztató vállalkozások többsége (57 százalék) úgy véli, hogy 2021-ben az előző évhez viszonyítva nem változtak a hitelhez jutás feltételei, 26 százalékuk szerint viszont valamivel könnyebben, 9 százalékuk szerint pedig sokkal könnyebben lehet hitelhez jutni, mint 2020-ban. A vállalkozások 9 százaléka érzi úgy, hogy az elmúlt egy évben nehezebbé váltak a hitelhez jutás feltételei. 2022-re vonatkozóan a vállalkozások többsége arra számít, hogy a hitelhez jutás feltételei nem fognak változni (51 százalék), de az előző időszakokhoz képest nőtt azoknak a vállalkozásoknak az aránya, akik szerint nehezebb lesz hitelhez jutni (2021. júliusában 22 százalék, míg 2020. októberében 16 százalék) a jövő évben.