A kormány elfogadva az MNB javaslatát törlesztési moratóriumot hirdetett az év végéig. A lépéssel 3600 milliárd forint törlesztésére kapnak haladékot a gazdasági szereplők, ennek kétharmada a vállalatoknak, egyharmada pedig a háztartásoknak jelent könnyítést – állapította meg a jegybank szakértőinek tanulmánya. Az intézkedések hatására a bankrendszer nem szenved el jelentős veszteséget, ezzel párhuzamosan az adósok viszont a moratóriummal valamelyest jobban járnak, hiszen összességében kevesebb pénzt fizetnek a bankoknak jelenértéken. Vagyis a mostani helyzetben jobban megéri élni a moratóriummal. Az intézkedés pedig segítheti a gazdaságot átvészelni a koronavírus negatív hatásait.

A koronavírus eddig teljesen ismeretlen helyzet elé állította a világgazdaságot, így Magyarországot is. A járvány európai terjedésével napok alatt szinte azonnal tűnt el a legtöbb piacon mind a kereslet, mind a kínálat hazánkban, a hazai vállalkozások súlyos likviditási problémával szembesültek. Korábbi válságok tapasztalata, hogy egy válságkezelés során nem szabad abba a hibába esni, hogy későn és keveset teszünk. A sokk mérete miatt a járvány kezelése mellett azonnali, átfogó gazdasági intézkedésekre volt szükség – állapítja meg Fábián Gergely, Banai Ádám és Vastag László „Az ügyfelek a moratóriummal jobban járnak” című tanulmánya, melyet az MNB publikált.

A legfontosabb ilyen azonnali intézkedés az volt, hogy a kormány a jegybank javaslatára az év végéig törlesztési moratóriumot rendelt el a vállalati és lakossági hitelekre. Közben az MNB saját hatáskörében is lépett és a Növekedési Hitelprogram esetében visszafizetési moratóriumot hirdetett, ezzel 25 000 kis és középvállalkozás számára segítséget nyújtva közel 1000 milliárd forintos kinnlevő hitelállományon.

A moratórium egy elővigyázatossági intézkedés, melynek értelmében az adósok fizetési haladékot kapnak az év végéig (ha a helyzet úgy kívánja, ez meg is hosszabbítható), azaz a rendkívüli vészhelyzetre tekintettel nem kell a hiteltörlesztéseket fizetni. Ez vonatkozik a kamatokra is, a haladék időtartalmával pedig egyben a hitel eredeti futamideje is hosszabbodik. Persze az ügyfelek dönthetnek úgy, hogy továbbra is fizetik hiteleiket, a moratórium ideje alatt bármikor felfüggeszthetik a törlesztést szabadon.

A lépésre azért volt szükség, mert a vállalkozások egyre nagyobb része likviditási nehézségekkel szembesül az elmaradó bevételek miatt, ugyanakkor a járványhelyzet végével mindez fokozatosan helyreállhat. Hasonlóképpen számos háztartás jövedelme is kiesik a rendkívüli időszakban. A cél, hogy a járvány miatti rendkívüli helyzetet átvészeljék a háztartások és vállalkozások, az átmeneti likviditási nehézségek ne eredményezzenek tartós és elmélyülő gazdasági problémákat.

Tulajdonképpen a reálgazdasági szereplők likviditási sokkja a bankrendszerhez kerül, ahol az MNB 2/4 viszont biztosítja a mindekori szükséges likviditást. Így végsősoron a jegybank kezeli a gazdaságot érő likviditási nehézségeket.

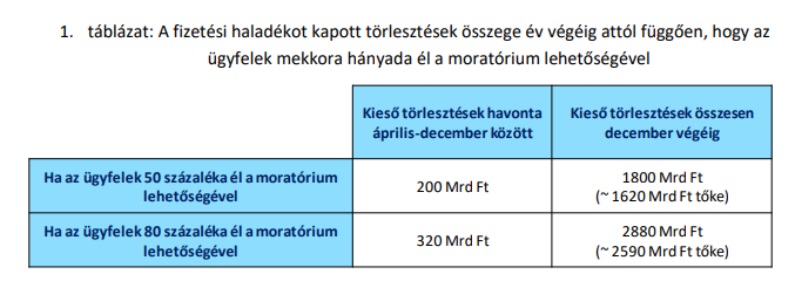

A háztartások és a összességében közel 3600 milliárd forint hiteltörlesztésre kapnak fizetési haladékot, melyből a rövidhitelek magas aránya miatt 2500 milliárd forint vállalati, míg 1100 milliárd forint pedig háztartási. Ezen belül a tőketörlesztés mintegy 3150 milliárd, a kamatok pedig 450 milliárd forintot tesznek ki.

A most elmaradt törlesztéseket természetesen a veszélyhelyzet elmúltával meg kell fizetniük az adósoknak, az nem kerül elengedésre.

Az viszont kiemelten fontos, hogy emiatt nem növekszik a törlesztőrészletük az eredetihez képest. Ez biztosítja a hitelezők és az adósok érdeke közötti egyensúlyt a kialakult rendkívüli helyzetben. Az ügyfelek szemszögéből nézve, hogy átláthassák a helyzetet, fontos megérteni, hogy a pénznek időértéke van, azaz a mostani 1 forint többet ér, mint a 10 év múlva 1 forint, hiszen a mostanit be tudom fektetni, kamatoztatni tudom, és a kapott kamattal is ugyanez a helyzet. Ezért a jövőbeli törlesztések jelenértékét kell nézni, szakmai hibát követnek el azok, akik a moratórium és anélküli törlesztések összegét hasonlítják össze időérték nélkül.

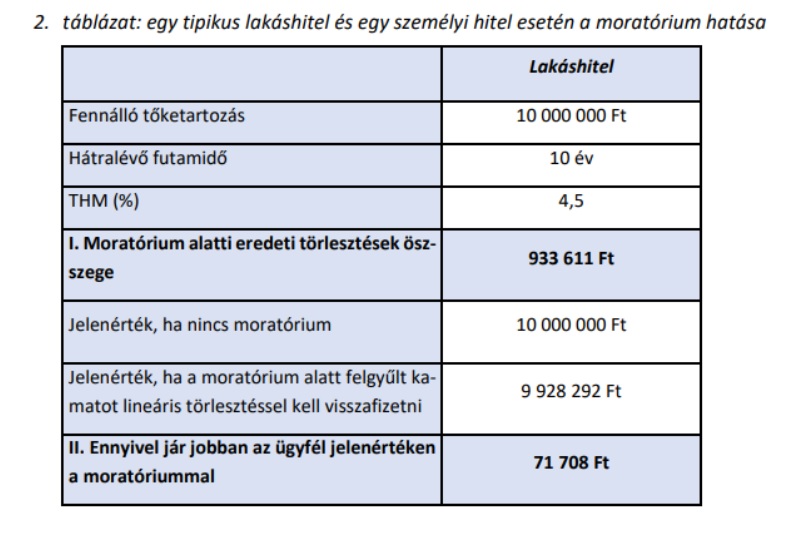

Konkrét példával egy átlagos 10 millió forint fennálló tőketartozású (10 év hátrelévő futamidő, THM 4,5%) lakáshitel esetén az adósnak közel 1 millió forint törlesztőrészletet kéne fizetnie még az idei évben (melyből 340 ezer forint a kamat), vagyis a fizetési haladék miatt ennyi marad a háztartásnál. Ezt az összeget fogyasztásra költheti adott esetben, vagy nem kell a megtakarításait felhasználni, vagy éppen félreteheti és befektetheti. A moratórium alatt a tőketartozás nem csökken, a fennálló tőketartozás kamatozik tovább. Ugyanakkor a kamat sem kerül megfizetésre, azt a fizetési haladék lejárta után egyenlő részletekben kell megfizetni, vagyis nem kerül tőkésítésre. Így a moratórium esetén lényegében a ki nem fizetett kamatok kamatához nem jut hozzá a bank. Az ügyfél így a konkrét példában a pénz időértékét is figyelembe véve 70 ezer forinttal jobban jár, mintha folytatná a törlesztést. Ugyanakkor fontos figyelembe venni, hogy mindez hosszabb futamidőt eredményez a moratórium idejéből következő futamidő hosszabbításon is felül néhány hónappal (konkrét példában a lakáshitelnél további 5 hónapot a 9 hónapon felül).

Ahogy korábban érveltünk a likviditási sokk a háztartásoktól és a vállalatoktól átkerül a bankokhoz, ami, ha a vállalati és lakossági ügyfelek 80 százaléka él a moratóriummal közel 3000 milliárd forintos likviditási hatást jelenthet. Az MNB a megújult eszköztárával és likviditás bővítő intézkedésivel minden esetben biztosítja a szektor működéséhez szükséges likviditást.

Ami a bankok jövedelmét illeti, a moratóriumnak nincs lényegi eredményhatása, hiszen a kamatot az adósoknak meg kell fizetni. Vesztesége itt a bankoknak azzal keletkezik, hogy az esedékes havi kamatfizetések, melyek fizetési haladékot kapnak nem kerülnek 2020 folyamán havonta tőkésítésre. A bankok tehát a közel 450 milliárd forint kamattörlesztés elmaradt kamatai miatt szenvednek el körülbelül 50 milliárd forint veszteséget. Ez az elmúlt években látott 600 milliárd forint körül bankrendszeri profit kevesebb, mint 10 százaléka, így nem veszélyezteti, hogy a bankrendszer erős tőkehelyzete fennmaradjon a jövőben is. Ez már csak azért is fontos, mert szükséges lesz erőteljes hitelezési aktivitásra a gyors kilábaláshoz a járvány elmúltával.