Magyarországon a rendszerváltást követő években elinduló vállalkozók úttörő szerepet töltöttek be a gazdaság fejlődésében. A szocializmus után a családi vállalkozások száma is folyamatosan növekedni kezdett. Azonban harmincöt évvel később kétirányú kihíváshalmazzal is szembe kell néznie a kkv-szektornak. Egyrészt az elmúlt esztendők komoly gazdasági turbulenciákat okoztak, aminek következtében 130 ezerre csökkent a családi vállalkozások száma hazánkban. Emellett pedig a technológia meredek fejlődése is folyamatos megújulásra kényszeríti a vállalkozásokat. Legfrissebb blogbejegyzésünkben a magyar családi vállalkozások jelenlegi helyzetére adunk kitekintést.

Mi is az a családi vállalkozás?

A kérdéskörben először is azt érdemes tisztázni, hogy pontosan mit értünk családi vállalkozások alatt. A European Family Business szövetség meghatározása alapján olyan cégekről beszélünk, amelyek tulajdonjoga és irányítása legalább két családtaghoz tartozik, és a tulajdonrész legalább 50 százaléka az adott család kezében van. Tőzsdei vállalatok esetében a tulajdonrész legalább 25 százalékos. Ezek a vállalkozások jellemzően a mikro-, kis- és középvállalkozások kategóriájába tartoznak, emellett jellemzőjük a generációkon átívelő működés, valamint a családi értékek, a tradíciók hangsúlyozása. Jogi szempontból a családi vállalkozások működése többféle formában lehetséges, például egyéni vállalkozásként, betéti társaságként (bt.), korlátolt felelősségű társaságként (kft.) vagy részvénytársaságként (zrt. vagy nyrt.). Az adott jogi forma megválasztása jelentős hatással van a felelősségi viszonyokra, az adózási kötelezettségekre, illetve magára a cégvezetésre is.

Forrás: Csökkenő családi vállalkozás szám mellett nőtt a milliárdos árbevételű családi vállalkozások száma

Az elmúlt évek kihívásai a magyar családi vállalkozásokon is nyomot hagytak

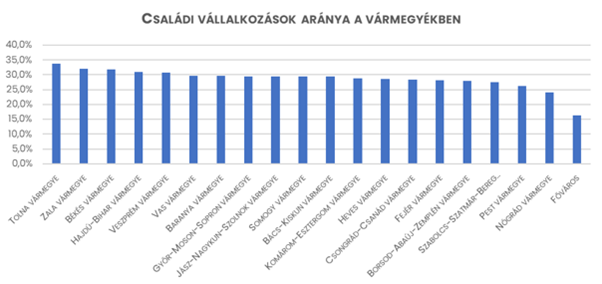

Mint ahogy az már a Cégkassza Podcast adásaiban is többször elhangzott a meghívott szakértőktől, az elmúlt évek számos megpróbáltatás elé állították a gazdaság különböző szereplőit. Nincs ez másként a kifejezetten családi jellegű vállalkozások esetében sem. Az OPTEN legutóbbi kimutatásai szerint Magyarországon jelenleg 130 ezer családi vállalkozás működik, ami 15 százalékos visszaesést jelent a 2020-as, teljes évhez képest. Ez megmutatkozik a hazai társas vállalkozások arányában is: 2020-ban a magyar cégek 40 százaléka volt családi vállalkozás, jelenleg már csak közel 30 százalékuk. Ez az adat Tolna, Zala és Békés vármegyékben a legmagasabb, 32-34 százalék, miközben Budapesten a legalacsonyabb az arányuk, csupán 16 százalék, bár még így is itt található szám szerint a legtöbb családi cég.

A családi vállalkozások kkv-szektoron belüli megoszlását a Pécsi Tudományegyetem kutatói vizsgálták (szintén az OPTEN bevonásával). A kapott eredmények alapján a családi cégek körülbelül egyharmada minősül mikrovállalkozásnak, 55 százalékuk kisvállalatként működik és 12 százalékuk a középvállalatok közé tartozik. Az előbbiek fényében meglepő lehet, hogy ugyan a családi vállalkozások aránya visszaesett, a középvállalkozások „küszöbét átlépők”, tehát az 1 milliárdos árbevételt elérő cégek száma mégis növekedett 2020 óta. Jelenleg 2 748 családi vállalkozás számolhatott milliárdos árbevétellel, ami a kategóriába eső cégek több mint 20 százalékát teszi ki.

Forrás: Csökkenő családi vállalkozás szám mellett nőtt a milliárdos árbevételű családi vállalkozások száma

A technológiai fejlődés is kihívást jelent a generációváltásban

Az évek múlásával természetes, hogy egy családi vállalkozás vezetőjének a teherbírása csökken vagy egyszerűen a személyes prioritásai megváltoznak. A generációkon átívelő családi vállalkozások esetében ezért kiemelt kérdést jelent az utódlás a tulajdonosok közötti jogviszonyok, valamint a cég átruházása során. A generációváltás két fő módja az utódlás vagy a vállalkozás értékesítése. A családon belüli utódlás során a családtagok jogi úton öröklik a vezetést és a tulajdonjogot, míg az értékesítésnél a cég más vállalkozásnak kerül eladásra. Utóbbi speciális, de gyakori esete, a „menedzsment-kivásárlás” (Management Buyout – MBO) egy olyan cégkivásárlási folyamat, melynek során a vállalat operatív vezetősége vagy annak tagjai kivásárolják a cég tulajdonosait. Az átadás késleltetése és a tervezés hiánya gyakori probléma, ami komoly kihívásokat okozhat. Az alapítónak időben át kell adnia a vezetést, és biztosítania kell, hogy az utódok megfelelően felkészüljenek a vállalkozás irányítására.

Egy korábbi írásunkban már mélyebben taglaltuk, hogy rohamosan közeledik a generációváltás számos magyar kis- és középvállalkozás számára. A digitalizáció és az innovációra való nyitottság kulcsszerepet játszik abban, hogy a vállalkozások versenyképesek maradjanak a modern piacon. A jelenlegi és leendő vezetőknek a cégutódlás folyamatának kihívásai mellett az ipar 4.0 és az ipar 5.0 új technológiáival is szembe kell nézniük. A generációváltás során az idősebb és fiatalabb generációk eltérő szemlélete és felkészültsége eszkalálódó nehézségeket is okozhatnak. A vezetés átadásának folyamata tehát nemcsak az irányítás átruházását jelenti, hanem gyakran együtt jár a digitális átállással is, amely modernizációs lépéseket igényel. Sok vállalkozás azonban nem áll készen erre az átmenetre, ami miatt fennáll a veszély, hogy nem tudják sikeresen megugrani a generációváltás akadályait. A sikeres váltáshoz bevált eszköz egy családi alkotmány létrehozása, amely lefekteti a cég alapértékeit, pontosan meghatározza a családon belüli jogi kereteket, jövőbeli célokat és összehangolja a közös értékeket. A megfelelő működéshez pedig elengedhetetlen a családtagok közötti rendszeres kommunikáció és a közös stratégiai tervezés.

Európa és a világ nagy öregjei

Egy igazi hungarikum, az Unicum

Magyarország legrégebbi, máig működő családi vállalkozását Zwack József alapította, amely 1840-ben nyitotta meg első üzemét. Bár a cég mérete már régóta meghaladja a kkv-kategóriát, érdekes példája annak, hogyan képes egy családi vállalkozás több mint 180 évig fennmaradni, folyamatosan megújulva és alkalmazkodva a piaci változásokhoz. A Zwack család már az ötödik generáción keresztül vezeti a céget.

A Marinelli család

Bizonyítottan már 1040 óta készít harangokat a közép-olaszországi Agnone kisvárosban a Marinelli család. A vállalatot a mai napig a leszármazottak vezetik. Jelenleg már a 26. generációnál tart a továbbra is 10-20 fővel operáló kisvállalkozás.

A legrégebbi, jelenleg is aktív családi vállalkozás

A Hoshi ryokan egy hagyományos japán fogadó, amelyet 718-ban alapítottak. 2024-ig már negyvenhat generáció óta a Hoshi család tulajdonában és vezetése alatt áll, jelenleg a világ második legrégebben működő szállodája.

Az abszolút rekorder

Ismereteink szerint a világ legtovább fennálló családi vállalkozása, egyben önálló cége a Kongó Gumi volt, egy japán építőipari vállalat, amely főleg buddhista templomok építésével foglalkozott. A fennmaradt, 50 generációig visszavezethető dokumentumok szerint alapítási éve 578-ra tehető és csak 2006 januárjában vásárolta fel egy nagy építőipari szereplő a beton növekvő használata miatt kialakult versenyhelyzet következtében. Leányvállalatként továbbra is működik a cég.

|

A kezességvállalás segít a családi vállalkozások céljait megvalósítani

A családi vállalkozások a magyar vállalati szektor meghatározó részei, azonban számuk csökkenő tendenciát mutatott az elmúlt években. Míg a gazdasági kihívások és a technológiai megújulás számos vállalkozás fennmaradását nehezítik, addig a különböző garanciaintézmények, mint a például a Garantiqa Hitelgarancia Zrt. továbbra is a mikro-, kis- és középvállalkozások mellett állnak. Kiemelt célunk, hogy a magyar kkv-szektor kezességvállalásával akár az általunk hozott példákhoz hasonló életű családi vállalatok jöjjenek létre és működjenek hazánkban.

Források:

Forrás: K&H kkv bizalmi index, 2024 Q2

Forrás: K&H kkv bizalmi index, 2024 Q2