Előző cikkünket ott hagytuk abba, hogy szinte minden magyar cég kkv-nak minősül, most igyekeztünk azt is megvizsgálni, mire elég ez nemzetközi összehasonlításban. A magyar kisvállalkozások árbevétele és átlagos munkavállalói száma átlagosnak mondható, és nem csak nálunk uralják a vállalati piacot ezek a cégek.

Mindenhol ugyanaz számít kkv-nak?

Legutóbb összegeztük, mi számít kkv-nak Magyarországon, a munkavállalói létszám mellett az árbevétel alapján sorolják be ezeket a cégeket. Azonban a nemzetközi összehasonlításban csak a létszámot veszik alapul, az Eurostat az adatok nemzetközi összehasonlíthatósága érdekében az alábbi osztályozást alkalmazza:

- 10 fő alatt mikrovállalkozás,

- 10–49 fő között kisvállalkozás,

- 50–249 fő között közepes vállalkozásnak minősül egy cég.

Hol vannak a legértékesebb kkv-k?

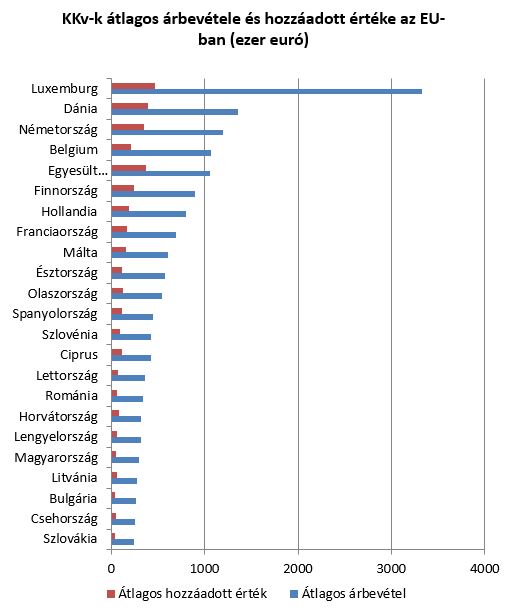

Szintén az Eurostat készítette el a 2015-ös összesítést az alapján, hogy az egyes tagállamokban mennyi volt a kkv-k átlagos árbevétele, illetve hozzáadott értéke. Ebben a tekintetben a luxemburgi cégek emelkednek ki. Érdekesség, hogy a kkv-k száma alapján Luxemburg Málta után a második legkisebb volt az EU-ban, azonban a jelek szerint a kevés cég sokat termelt.

Magyarország mind az egy kkv-ra jutó árbevétel, mind a hozzáadott érték fajlagos mutatóját tekintve (az 5., illetve a 4. legalacsonyabb értékkel) az alsó harmadban helyezkedett el. A visegrádi országok közül hazánk a fajlagos mutatók tekintetében második helyen áll, Lengyelországtól elmaradva, viszont Csehországot és Szlovákiát megelőzve. A volt szocialista országok közül Észtország fajlagos teljesítménye volt a legjobb, mindkét jelzett mutató alapján a mezőny első felében található.

Az egy kkv-ra jutó foglalkoztatottak száma tekintetében – Németország (7,42 fő) és az Egyesült Királyság (7,48 fő) kivételével – jóval kisebb a különbség az egyes országok között, a 2,43 fős (Csehország) és 5,59 fős (Románia) átlaga jelentette a két szélsőértéket. E mutatószám alapján a volt szocialista és a „nyugati” országok csoportja nem vált olyan élesen szét, mint az egy kkv-ra vetített árbevétel és hozzáadott érték adatok esetében. A magyar cégek 3,38 fős átlagos munkavállalói létszáma is átlagosnak mondható a fentiek alapján. A bruttó beruházás mutatója alapján a magyar vállalkozások (mérettől független) beruházási aktivitása a kelet-közép-európai térség (volt szocialista országok) átlagának megfelelő értéket jelez.

Egész Európát a kis cégek uralják

Az Európai Bizottság is készített egy összesítést a kontinens kkv-iról a 2016-os számok alapján. Ebből kiindulva nem csak Magyarországon, hanem az egész EU-ban ezek a cégek uralják a vállalati szférát, a regisztrált cégek 99,8 százaléka minősül kkv-nak. Ezek összesen 93 millió embernek adnak munkát a kontinensen, ami a foglalkoztatottak számának 67%-a, vagyis tényleg nagyon hasonlók az arányok, mint amit a magyar gazdaság esetében is láttunk. Az európai GDP 57 százalékát termelik ezek a cégek, és az is közös pont, hogy Magyarországhoz hasonlóan az EU-ban is az érintett vállalkozások nagy része (93 százaléka) mikrovállalkozásnak minősül, vagyis kevesebb mint tíz embert foglalkoztat.

A Bizottság statisztikái szerint a kkv-k három területen különösen fontosak az EU-ban:

- a szállás-és éttermi szolgáltatások,

- az üzleti szolgáltatások,

- és az építőipar területén.

Mindhárom fenti szektorban 80 százalék felett van a kkv-k részesedése a foglalkoztatottságában uniós szinten, emellett a kis- és nagykereskedelemben haladja meg ez az arány a 70 százalékot.

A 2016-os adatok alapján zsinórban a harmadik évben fordult elő, hogy az európai kis. és közepes vállalkozások növelték foglalkoztatottaik számát és hozzáadott értéküket a gazdaságban, ami arra utal, hogy folytatódott a kilábalás ebben a szegmensben a válságot követően, a foglalkoztatottak száma először haladta meg a 2008-as szintet – vonja le a következtetést a Bizottság. A foglalkoztatottak száma 1,6 százalékkal emelkedett, míg a GDP-hez való hozzájárulásuk 1,4 százalékkal nőtt az előző évhez képest, ráadásul az alacsony infláció miatt ez reálértelemben is majdnem ugyanekkora növekedésnek felelt meg. A foglalkoztatás növekedésében sem emelkedtek ki a magyar cégek egyik oldalon sem, nálunk 1,7 százalékos volt a bővülés 2016-ban. Ebben a tekintetben egyébként a máltai cégek emelkedtek ki a sorból 4,2 százalékos bővítéssel, míg a horvát kkv-k 3,7 százalékkal több embert foglalkoztattak, mint 2015-ben. Visszaesést pedig csak Litvániában regisztrált az Európai Bizottság, ott majdnem egy százalékkal esett vissza a munkavállalók száma.

Hozzáadott értékben a magyar cégek 1,8 százalékos növekedése szintén átlagosnak mondható első ránézésre. Azonban ha hozzátesszük, hogy az Egyesült Királyságban 6,7 százalékkal visszaesett az érték, akkor már nem fest olyan jól a magyar kép. A legnagyobb növekedést ebben a tekintetben Romániában regisztrálták, ott egy év alatt 10 százalékkal nőtt a hozzáadott érték a kkv-k esetében. A második helyre pedig az előző mutatóban éllovas Málta került 7 százalékos növekedéssel.

Ha egy kicsit Európán kívülre is tekintünk, akkor az látszik, hogy az amerikai kis- és közepes vállalkozások mutatják a legerősebb teljesítményt, 2014/15-ben a hozzáadott értékük több mint 12 százalékkal, a foglalkoztatottak száma pedig 2,4 százalékkal emelkedett. Ezzel párhuzamosan viszont a japán kkv-k mindkét mutatóban visszaesést regisztráltak.

Az előző cikkben talán meglepő lehetett, hogy Magyarországon szinte minden cég kkv-nak minősül, most azonban a nemzetközi kitekintésből az látszik, hogy ez egyáltalán nem egyedülálló, az Európai Unió legtöbb országában hasonló arányokat láthatunk. Az EU-ban például mindössze a vállalkozások 0,2 százaléka esik ezen a körön kívülre, ennek a legnagyobb része pedig 10 embernél kevesebbet foglalkoztató mikrovállalkozás. Ezek a cégek az összes munkavállaló mintegy kétharmadát foglalkoztatják Európában és a GDP kicsit több mint felét állítják elő.