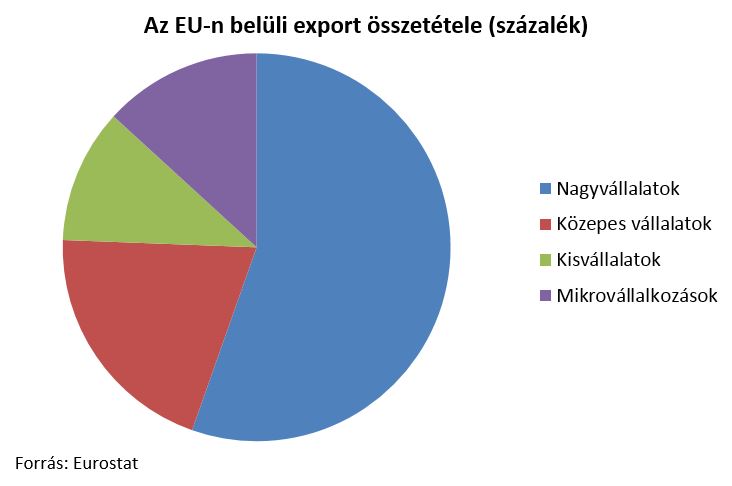

Szinte minden magyar kis- és középvállalkozás folytat valamilyen kereskedelmet az Európai Unión belül, a teljes magyar export majdnem felét ezek a cégek bonyolítják, melyek 250-nél kevesebb embert foglalkoztatnak – derül ki az Eurostat által közzétett adatokból. Előbbi mutatóban a többi tagállam is hasonló számokat tud prezentálni, a kkv-k exportpiaci súlyát illetően viszont sokkal nagyobb a szórás

Az európai kkv-k pörgetik a kereskedelmet

A kkv-k az európai gazdasági növekedés fontos motorjai, hiszen ezek a cégek munkahelyeket teremtenek és érdemben hozzájárulnak a gazdasági növekedéshez – szögezi le az Eurostat jelentése. Emellett talán meglepő, de az Unión belüli kereskedelemben is intenzíven részt vesznek a 250 főnél kevesebbet foglalkoztató cégek, a vállalkozások 98 százaléka folytatott valamilyen kereskedelmi tevékenységet az EU-n belül 205-ben.

A kkv-szektor által generált kereskedelem legnagyobb részét a tíz fősnél kisebb mikrovállalkozások bonyolítják, a részesedésük kétharmad a teljes tortából darabszám alapján, értékében persze ez jóval kisebb. A kereskedelemben résztvevő kkv-k mintegy negyede kisvállalkozás, 8%-uk pedig közepes cég. A fenti arányeltolódás a mikrovállalkozások javára annak köszönhető elsősorban, hogy ezekből a cégekből van a legtöbb, ide tartoznak az egyszemélyes vállalkozások is.

Amellett, hogy szinte minden európai kkv kilép valamilyen módon a piacra, ezek a cégek felelősek az exportvolumen majdnem feléért és az import 51 százalékáért a gazdasági közösségen belül.

Hol vannak a legaktívabb kkv-k Európában a kereskedelem területén?

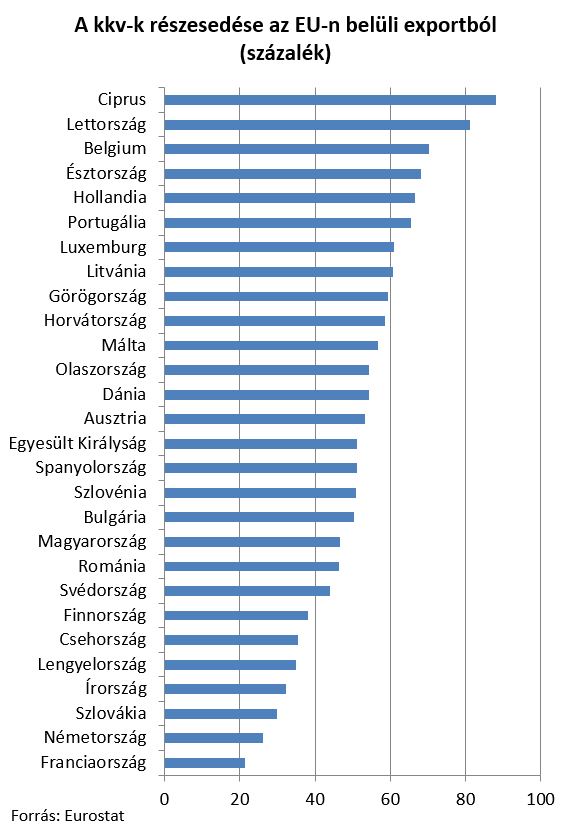

A fenti kérdés jogos, az Eurostat adatai szerint a kereskedelemben résztvevő cégek aránya minden tagállamban meghaladja a 90 százalékot, vagyis ebben nincs nagy szórás. A legalacsonyabb arányt Csehországban mérték, de ott is tízből kilenc cég vallotta azt, hogy bekapcsolódik valamilyen módon az európai kereskedelembe. A legmagasabb arányt Szlovéniában hozta ki a kutatás, ott állítólag több mint 99 százalék válaszolt igennel arra a kérdésre, hogy részt vesz-e valamilyen módon a külkereskedelemben.

Az exportban a ciprusi cégek járnak élen, a szigetországban a teljes kivitel 88 százalékáért a kkv-k felelősek. Ez azt jelenti, hogy kifejezetten erős a ciprusi kisvállalati szektor, amivel párhuzamosan viszont a nagyobb cégek kifejezetten háttérbe vannak szorulva a jelek szerint. A ciprusi export 21 százalékát bonyolítják mikrovállalkozások, 26,8 százalék esik a kis cégekre és 40,2 százalék a közepesekre.

Ciprus mellett kifejezetten erős a kkv-k exportrészesedése Lettországban, ahol a kivitel értékét tekintve arányuk szintén meghaladja a 80 százalékot, illetve Belgiumban és Észtországban, ahol 70 százalék körül van. A belgáknál érdekes arányeltolódást láthatunk a mikrovállalkozások felé, a teljes kereskedelmi kivitel több mint 46 százalékát ezek a tíz főnél kisebb cégek bonyolítják, miközben Lettországban például a közepes, 50-250 fős vállalatok járnak az élen 37 százalék feletti aránnyal.

Természetesen a kivitel mellett az EU-n belüli importban is hasonló a kkv-k részesedése, az összes behozatal 51 százalékát bonyolítják. Az élmezőny itt is hasonló azzal a különbséggel, hogy a ciprusi cégeket megelőzik a lettek, melyek a teljes import 85 százalékát teszik ki. További érdekesség, hogy az előbb az élmezőnyben lévő Belgium itt csak a középmezőnyben szerepel , ott a teljes import kevesebb mint kétharmada esik a kkv-szektorra.

Hol van a magyar kkv-k helye?

Számunkra az is érdekes lehet, hol van a magyar cégek helye az európai külkereskedelemben. Ahogy említettük, szinte minden kkv (több mint 98 százalék) részt vesz valamilyen módon az EU-n belüli kereskedelemben.

A vizsgált 2015-ös évben egyébként a magyar külkereskedelmi forgalom 28 013,5 milliárd forint volt. Ez az export összegét jelentette, amiből 22 154,7 milliárd forint ment az EU-n belülre a KSH vonatkozó adatai szerint. Vagyis öt forintnyi kivitt áruból négy a gazdasági közösségben maradt. Ebből az Eurostat adatai szerint 46,7 százalék volt a kkv-k részesedése, vagyis ez a vállalati kör is több mint 10 ezer milliárd forintnyi árut vitt ki Európába.

A fentiekkel párhuzamosan a magyar import 25 348,6 milliárd forint volt 2015-ben, ebből 76,9 százalék esett az EU-n belülre. A fenti majdnem 20 ezer milliárdos összegből pedig 53 százalék volt a kkv-k részesedése az Eurostat adatai szerint.

Vagyis összességében az exportban és az importban is kicsivel az európai átlag felett van a magyar kkv-k részesedése, de a szektor további erősítésével ezt az arányt lehetne még növelni, vannak pozitív példák Magyarország előtt a kontinensen. A régiós országok közül a lengyeleknél jóval kisebb a kkv-k részesedése, az exportban csak 35 százalék, az importban pedig 49 százalék. Persze ez egyszerűen az ország méretéből is adódhat, a jóval nagyobb lengyel piacon sokkal több a 250 főnél nagyobb vállalkozás, ami kívül esik a kkv-körön. A románoknál a kivitel több mint 45 százalékát és az import majdnem 60 százalékát bonyolítják a kkv-k, Szlovákia esetében pedig a szektor exportpiaci részesedése a 30 százalékot sem éri el, ami meglepő, hiszen északi szomszédunknál a méret sem indokolja ezt, legfeljebb a fejlettségbeli különbségeket lehet okként említeni.

dr. Nagy Róbert, a Garantiqa vezérigazgató-helyettese és Németh László az IPOSZ elnöke

dr. Nagy Róbert, a Garantiqa vezérigazgató-helyettese és Németh László az IPOSZ elnöke