A Garantiqa 5 perc ötlet című sorozatának vendége ezúttal Nagy György, a Magnew Kft. és a Duplitec Kft. ügyvezető igazgatója. Az 1991-ben alapított Magnew Kft. videókazetta gyártással indult, napjainkban azonban már a videójáték piac meghatározó szereplője. A Duplitec Kft szintén teljesen magyar tulajdonú, budapesti székhelyű vállalkozás, a világ pilóta nélküli légi jármű piacát meghatározó DJI márka, valamint egyedi dróntechnológiai fejlesztések és megoldások vezető magyarországi disztribútora. A videóból megismerhetjük a hitelgaranciához kapcsolódó ügymenetet, illetve az MKB Bank és a Garantiqa Hitelgarancia Zrt. együttműködését a cégcsoporttal.

Mindennapi vállalati pénzügyeink

Cégkassza

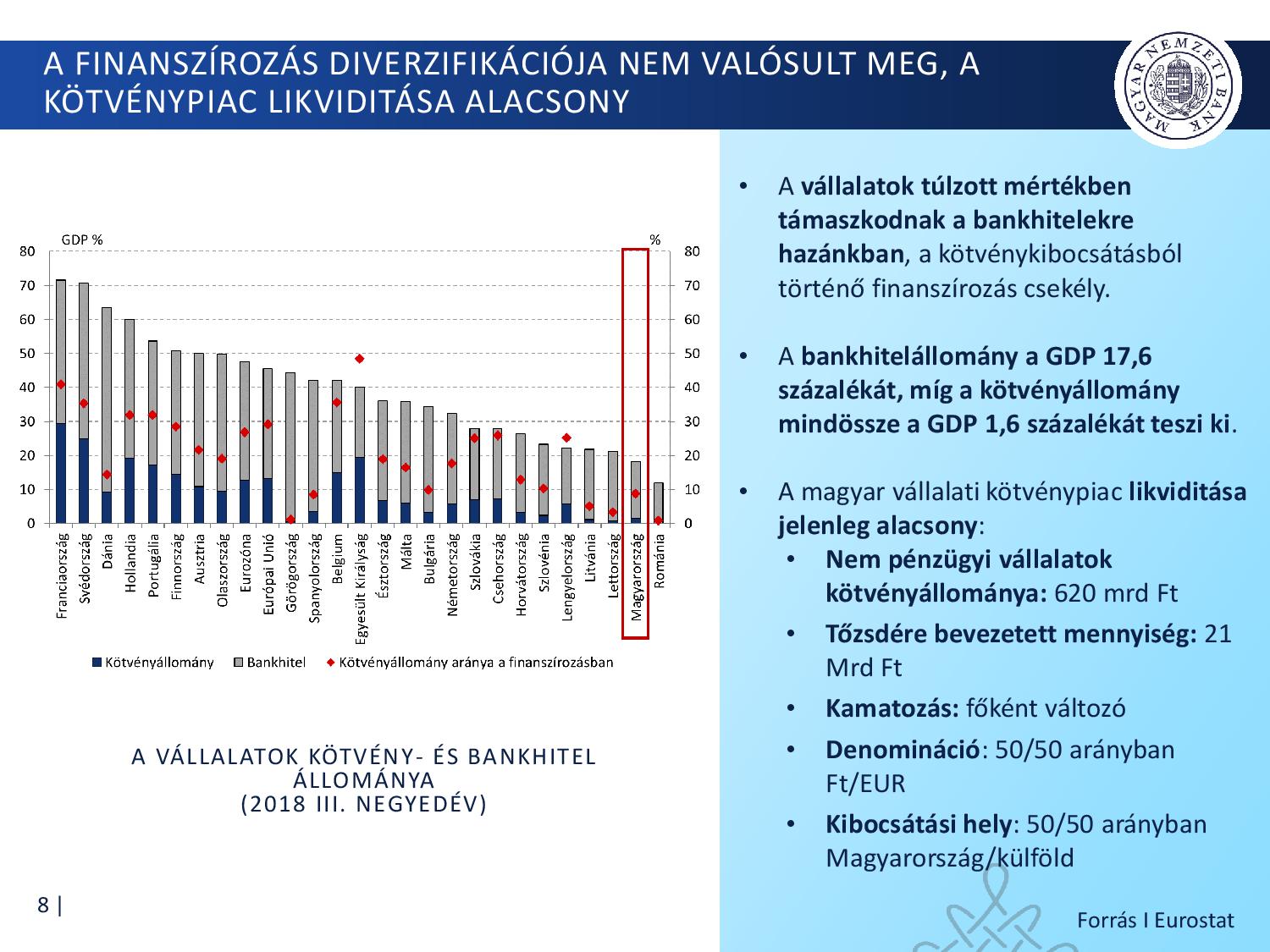

Miért vesz vállalati kötvényeket az MNB?

A tavasszal bejelentett növekedési kötvényprogram (nkp) célja, hogy egészséges versenyt hozzon létre a bankhitellel szemben, valamint növelje a pénzügyi stabilitást – mondta Nagy Viktória, az MNB strukturált finanszírozásért felelős igazgatója a Világgazdaság konferenciáján.

A jegybank szakembere előadásának első felében a vállalatikötvény-piac nemzetközi tendenciáiról beszélt, kiemelte, hogy a válság óta a fejlett és a feltörekvő piacokon is bővülést tapasztaltak. A vállalatok kötvényállománya világszerte megduplázódott, az éves kibocsátás pedig a háromszorosára emelkedett. Európán belül jelentős különbségek vannak, Magyarországon például a kötvényállomány a GDP 1,6 százaléka, míg Franciaországban ez meghaladja a 30 százalékot.

Itthon az MNB igazgatója szerint a cégek továbbra is túlságosan támaszkodnak a bankrendszerre, ezért indította el a jegybank júliustól a növekedési kötvényprogramot. Ennek keretében 300 milliárd forintos keretösszeggel vásárolnak jó minősítésű vállalati kötvényeket. A programba több mint száz vállalat regisztrált már, melyek összesített mérlegfőösszege meghaladja a GDP tíz százalékát. Tizenöt vállalat esetében már elindult a hitelminősítés is, illetve a cégek elkezdtek tárgyalni a potenciális befektetőkkel.

Hogyan segítene a kormány a magyar kkv-knak?

Rájöttünk, hogy a kkv-kat úgy tudjuk a legjobban segíteni, ha külön rájuk szabott adószabályokat hozunk – mondta a Világgazdaság által szervezett „Új távlatok – A szükséges források megteremtése” című konferencián Izer Norbert, a Pénzügyminisztérium adóügyekért felelős államtitkára.

A politikus szerint azért érdemes külön foglalkozni a kkv-kkal, mert a magyar vállalkozások többsége ebbe a körbe tartozik. Ezek a cégek jellemzően nem exportra, hanem a hazai piacra termelnek, magas a munkaerőigényük, de kisebb a beruházási igényük, mint a nagyvállalatoknak.

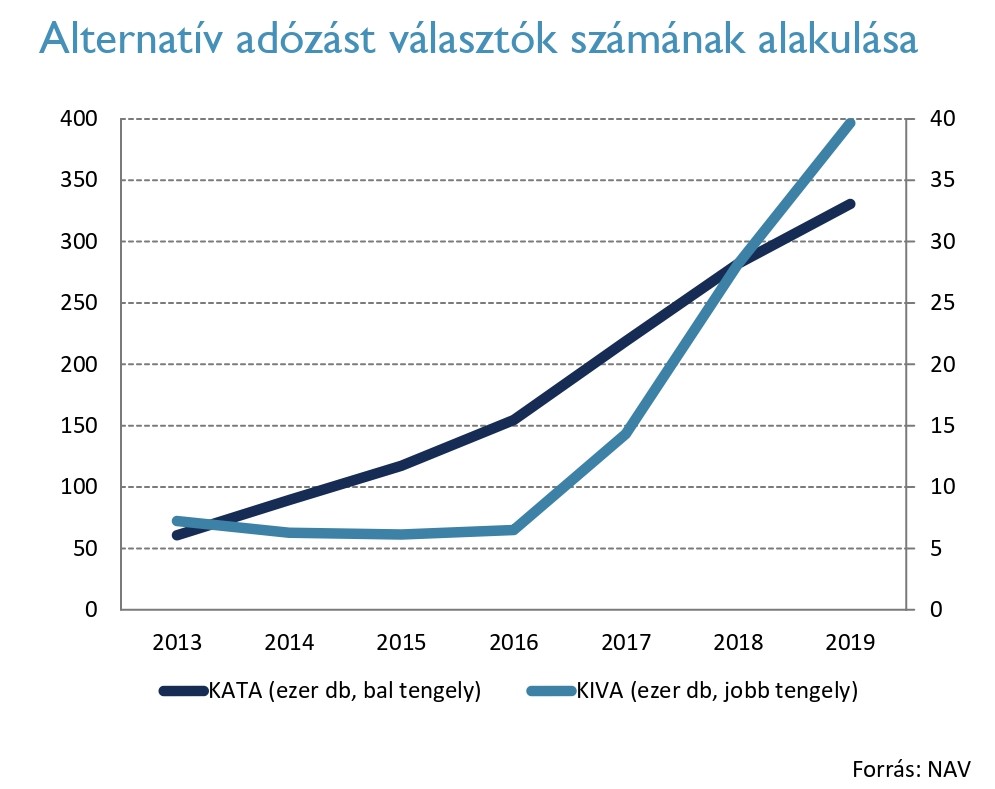

A külön a kkv-kra szabott adószabályok között Izer kiemelte a KATA, valamint a KIVA bevezetését, előbbit több mint 330 ezer vállalkozó választotta eddig. Hátránya viszont, hogy korlátolt, nem igazán segíti a növekedést, ugyanis 12 millió forintos forgalomig lehet igénybe venni. Éppen ezért a PM államtitkára szerint összességében a KIVA a leghatékonyabb adózási forma a növekedésre vágyó, illetve arra képes vállalkozások számára. Ez meglátszik a KIVA-t használók létszámán is, ugyanis már meghaladta a 40 ezret. További jó hír a KIVA-t választók számára, hogy az adókulcs folyamatosan csökken, a jövő évtől 12 százalékra a jelenlegi 13-ról.

Az államtitkár beszélt arról is, hogy mik a legszükségesebb fejlesztési irányok. A cél az, hogy teljesen elektronikussá tegyék az ügyintézést, tehát nem csak az adatszolgáltatást és a bevallást, hanem az adatgyűjtést valamint az adóhatóságnál a feldolgozást is. Ezt 2021-ig szeretnék elérni és ezzel az adóhatóság lenne az első papírmentes hatóság a magyar közigazgatásban.

A kkv-knak is fontos a digitalizáció

A naprakész informatikai háttér olyan piaci környezetben teszi ütőképessebbé a kkv-kat, amelyben létfontosságú a gyors és eredményes reagálás az üzleti változásokra. Az ellenállóság mellett az ügyfelek elégedettségén is rengeteget javítanak az innovatív eszközök és megoldások – ezek a legfontosabb megállapításai a Hello Biznisz vidéki vállalkozóknak tartott meetupjainak.

A T-Systems közleménye szerint a Miskolcon, Kecskeméten és Pécsett tartott találkozókon a cégek az időhiányt, az adminisztrációt, a megfelelő munkaerő hiányát, illetve az ügyfelek megszerzését és a velük való kapcsolattartást jelölték meg sarkalatos pontokként. Ezekre a kihívásokra adhat választ részben a digitalizáció.

Ugyanakkor a digitális technológiák elterjedése újfajta kihívásokat is szül, mint például a gyorsan változó eszközök, a digitális szakemberhiány, illetve az átalakulással járó technikai kihívások. A találkozókon kitöltött kérdőívek alapján a cégvezetők 35%-ának nincs terve arra, hogyan fejlessze vállalkozását digitális szolgáltatásokkal, 40 százalékuk pedig még azt sem mérte fel, ki és milyen papír alapú munkát végez a cégénél. A megkérdezettek fele nem használ single sign-on megoldásokat, amelyek segítségével elég egyszer azonosítani magunkat egyetlen felhasználónévvel és jelszóval, hogy több rendszerhez is hozzáférhessünk, ötödüknek pedig arra sincs megoldása, hogyan osszon meg fájlokat és mappákat közös munkához külső partnerekkel.

„Miközben a kkv-k több mint kétharmada használ saját bevallása szerint felhőszolgáltatásokat és mobilalkalmazásokat, a meetupokon résztvevő vállalkozók által felvetett problémákból azt látjuk, nem mindig látják meg a digitális fejlesztésekben a közvetlen üzleti segítséget” – vélekedett Fejes Zoltán, a T-Systems vezérigazgató-helyettese.

Mi a baj a magyar kkv-kkal? Az OECD megpróbálta megfejteni

Új kiadvánnyal jelentkezett a Gazdasági Együttműködési és Fejlesztési Szervezet (OECD), mely a kis- és közepes vállalatok helyzetét elemezte többek között Magyarországon is. Azt elismerik a nemzetközi szakemberek, hogy fontos szerep hárul a gazdaságban a kkv-kra, de több probléma i s sújtja őket.

Figyelni kell a kkv-szektorra, a gazdaság motorjára

A kis- és közepes vállalatok a tagországok többségében komoly természetes húzóerői lehetnek a gazdaságnak, hiszen az egyéni vállalkozásokkal együtt ezek az összes vállalkozás mintegy 99 százalékát adják, a munkahelyek 60 százalékáért felelnek és a GDP 50-60 százalékát állítják elő – kezdődik az OECD jelentésének bevezetője. Már ezekből a számokból is látszik, hogy komoly szerep hárulhat ezekre a cégekre, ráadásul a tapasztalatok alapján sokkal inkább hozzá tudnak járulni a fenntartható és mindenki számára érezhető (inkluzív) gazdasági növekedéshez. Emellett a legkisebbek segíthetnek abban, hogy a gazdaság és a társadalom világszerte alkalmazkodjon a nagy átalakulásokhoz, mint amilyen a digitalizáció, a globalizáció, az elöregedés vagy a környezetvédelem.

Éppen a fentiek miatt van most talán minden eddiginél nagyobb szükség arra, hogy elemezzük és megértsük a kkv-k sikerének titkát és igényeiket. Az OECD kiadványa most nemzetközileg összehasonlítható módszertannal próbál tanácsokat adni a kormányoknak abban, hogy tudják fejleszteni a kisvállalkozói kört.

Persze nem lehet a kkv-ket sem egy kalap alá venni, hiszen lényeges különbségek lehetnek. Bizonyos szektorokban például egy kis vállalat akár hatékonyabb is lehet, mint nagyobb versenytársai. 2010 és 2016 között például az IT-szektorban működő kkv-k szinte minden országban növelni tudták szerepüket a foglalkoztatásban és a gazdasági termék előállításában.

Mi a helyzet Magyarországon?

Minket természetesen a legjobban az érdekel, mit gondol a nemzetközi szervezet a magyar kkv-k helyzetéről. Az elemzésben több szempontot vizsgáltak meg, elsőként kiemelték, hogy a magyar bürokrácia még mindig jelentősen megnehezíti a vállalkozások dolgát, ez lehet a reformok egyik fontos területe a jövőben. Emellett gyengén teljesítünk a digitális közszolgáltatások területén, ezeket a bürokratikus rendszereket a magyar kormány is megreformálná, például létrehoznának egy olyan vállalkozói portált, melyen az összes fontos közszolgáltatáshoz hozzáférhetnének a cégek.

A szervezet kiemeli, hogy ugyan a magyar kisvállalatok részvétele erőteljes a globális beszállítói láncokban, az elektronikai- és autóiparban komoly beruházások voltak, így a jövőbeli beágyazottság nem ennyire erős még. Ennek javítását szolgálja a kormány beszállítói programja, mely olyan nagyvállalatokat támogat, melyek magas hozzáadott értékű terméket előállító kkv-kat, javuló termelékenységet és modern technológiákat használnak.

Az infrastruktúra kapcsán az OECD kiemeli, hogy az ICT-beruházások és a szélessávú mobilkapcsolat elterjedése egyelőre alacsony Magyarországon. Ennek javítására is történtek már kormányzati lépések, emellett a kkv-k energiahatékonyságát is támogatják, illetve az elektromos autók beszerzésére is lehet pénzt igényelni 2016 óta.

Pénzügyi szempontból a legfontosabb kérdés, hogy a magyar cégek hozzájutnak-e a megfelelő finanszírozáshoz. A válság óta a GDP 23,4%-áról 19,5%-ra esett a kkv-hitelek állománya. A szervezet friss adatai szerint volatilis a vállalati hitelezés, illetve csökkent a bizalom a pénzügyi szektorral szemben. Ráadásul az új kkv-hitelek kétharmada rövid futamidejű. Az OECD szakemberei kiemelik, hogy a vállalkozások hitelhez jutásának egyik fő támogatója az MNB, mely több programot is indított már ennek érdekében. A jegybank legújabb programja, az NHP+ pedig már a hosszú futamidejű hitelek kihelyezését részesíti előnyben. Kiemelik, hogy a kockázati tőkepiac is fejlődik elsősorban a Jeremie-pénzeknek köszönhetően. A finanszírozáshoz jutásban lehet a jövőben egyre nagyobb szerepe a hitelgaranciának is, az eszköz elterjedése biztonságosabbá tehetné a vállalati hitelezést.

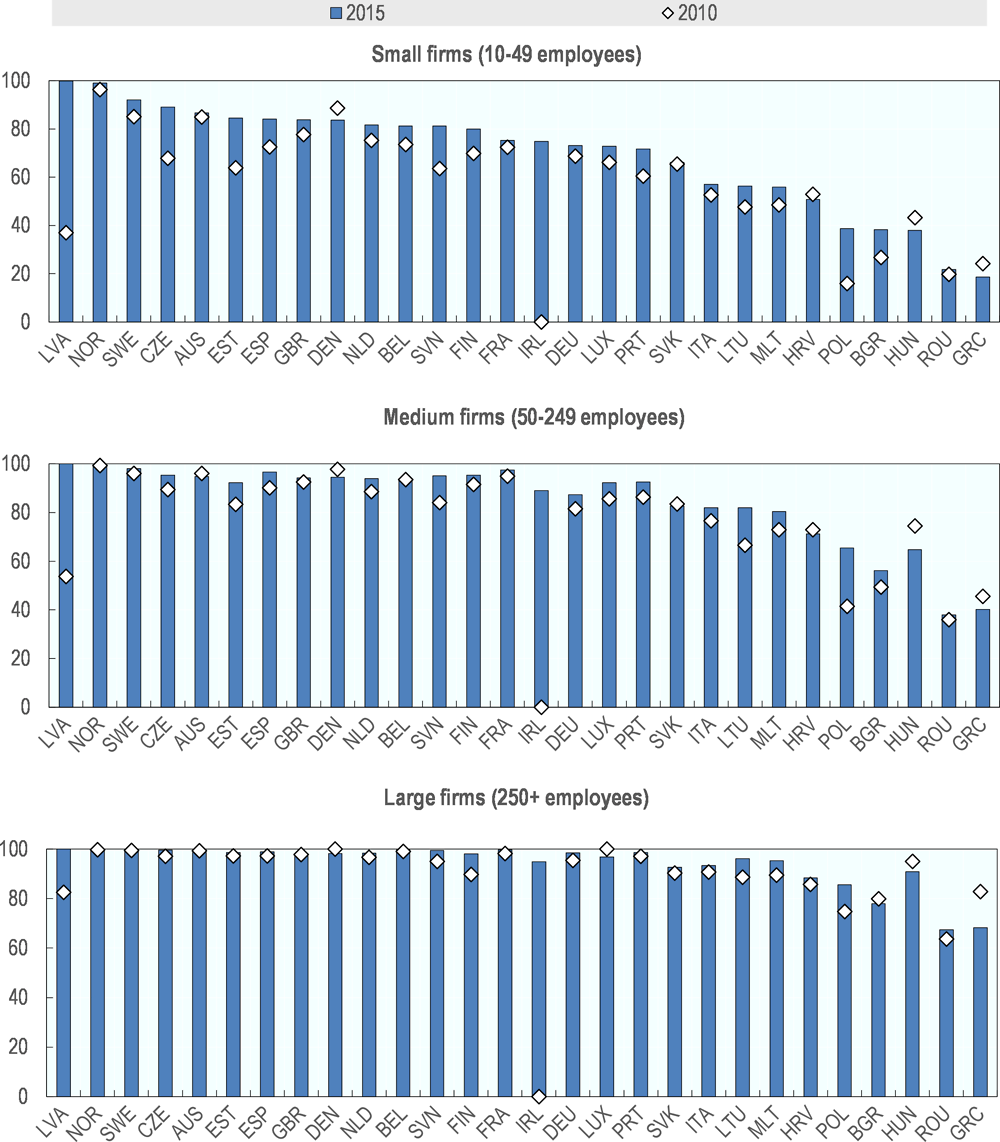

A pénzügyi források mellett legalább ennyire fontos lenne a munkaerőhöz való hozzáférés, azonban a szervezet kiemeli, hogy a felnőttképzés nemzetközi összehasonlításban egyelőre gyenge a magyar piacon. Egy felmérés szerint a magyar munkavállalók mindössze 23%-a vett részt valamilyen képzésben, a kkv-k esetében pedig ez az arány még alacsonyabb, 15% volt. A problémát a kormány is igyekszik orvosolni, egyre több a kifejezetten vállalkozóknak szóló képzés. Az alábbi ábrán láttszik, hogy szinte minden vállalatcsoportban el van maradva a képzés Magyarországon, de a kkv-knál a legalacsonyabb ez.

Tovább kell pörgetni a vállalatok hitelfelvételét

Az MFB csoporthoz tartozó Garantiqa Hitelgarancia Zrt. sajtóbeszélgetésén a társaság vezérigazgatója, Búza Éva a cég legsikeresebb évének nevezte a tavalyit. A társaság a garancianyújtással 900 milliárd forint hitel felvételéhez segített több mint 40 ezer vállalkozást. Fontos és új gazdaságpolitikai elvárás a társasággal szemben, hogy a kockázatosabb vállalati ügyfelek forráshoz jutását is elősegítsék. A hitelkihelyezés kockázatáról és az idei célokról is kérdezte Kutasi Judit (Trend FM) Búza Évát:

Garantiqa: történelmi eredmény 2018-ban

Új irányok a kkv-k finanszírozásában

Fennállásának legsikeresebb évét zárta 2018-ban az MFB Csoporthoz tartozó Garantiqa Hitelgarancia Zrt. 2018-ban: a garanciaállomány meghaladta a 707 milliárd forintot, ami 24 százalékos növekedést jelent az előző év azonos időszakához képest. 2018-ban 900 milliárd forintnyi hitel jutott több mint 40 ezer hazai vállalkozáshoz a társaság segítségével. A Garantiqa 2010 és 2018 közötti tevékenysége nélkül a GDP 2018-ban 0,37 százalékkal lett volna alacsonyabb.

A Garantiqa kezességvállalási portfóliója 2018-ban 137 milliárd forinttal nőtt, ami 24 százalékos bővülést jelent, ez a növekedési ütem jelentős mértékben meghaladta a kkv hitelezés 12 százalékos emelkedését. 2014 óta a garanciaállomány megduplázódott, 2018-ban már minden ötödik kkv hitelhez a Garantiqa kezességvállalása kapcsolódott. A társaság elsődleges célja, hogy minél több olyan vállalkozáshoz jusson el az állami kezesség, amelyek e nélkül nem juthatnának finanszírozási forráshoz.

Dr. Búza Éva vezérigazgató az eredményekkel kapcsolatban kiemelte: a Garantiqa 2018-ban történelmi eredményt ért el, és fennállásának legsikeresebb évét zárta azzal, hogy 900 milliárd forintnyi hitelhez vállalt kezességet. A GKI gazdaságkutató friss vizsgálata szerint a hazai GDP 2018-ban 0,37 százalékkal lett volna alacsonyabb a Garantiqa elmúlt nyolc éves tevékenysége nélkül.

A gazdaság robosztus növekedése kedvező környezetet biztosított a hazai kis- és középvállalkozások fejlődésére, így a hitelfelvételi kedvük is jelentős volt, a hitelezési dinamika továbbra is magas, az állami kezességvállalás népszerűsége pedig nőtt 2018-ban.

Bártfai-Mager Andrea a nemzeti vagyon kezeléséért felelős tárca nélküli miniszter elmondta: a hazai kkv szektor erősítését célzó kormányzati intézkedések, a kedvező működési- és gazdasági környezet, a vállalatok növekvő beruházási és hitelfelvételi kedve nagymértékben hozzájárult ahhoz, hogy a Társaság az utóbbi időszakban dinamikus növekedési pályát futhasson be: a Garantiqa Hitelgarancia Zrt. kezességvállalási tevékenysége az elmúlt években folyamatos növekedést mutat. A teljes kezességvállalási portfolió 2015-ben 46 milliárd forinttal, 2016-ban 76 milliárd forinttal, 2017-ben 127 milliárd forinttal, 2018-ban pedig 137 milliárd forinttal emelkedett. Fontos megjegyezni, hogy a Társaság ezzel a teljesítménnyel európai összevetésben a TOP3-ban van a garanciaállomány GDP-hez viszonyított arányát tekintve (1,9%). Az állam által a Garantiqa Hitelgarancia Zrt-n keresztül a kkv-knak nyújtott támogatások így érdemben járultak hozzá a kkv hitelezés bővüléséhez és a gazdasági növekedéshez.

Kiemelt feladat és egyben komoly kihívás is a Garantiqa Hitelgarancia Zrt. számára, hogy minél több olyan vállalkozás mellé oda tudjon állni, amelyek a kezességvállalás nélkül nem tudnának forráshoz jutni. Fontos és új gazdaságpolitikai elvárás a társasággal szemben az intézményi kezességvállalás addicionalitásának növelése, ami a kockázatosabb vállalati szegmens forráshoz jutásának elősegítését jelenti.

Dr. Búza Éva hangsúlyozta: a Magyar Nemzeti Bank kezdeményezése alapján tavaly megkezdett, úgynevezett fordított eljárás idén is folytatódik, amelynek keretében a Garantiqa további 25 ezer hazai kis-, közepes és mikro vállalkozás előzetes minősítésével segíteti a vállalkozások hitelfelvételét.

A program létjogosultságát a tavalyi sikeres pilot fázison túl (350 hazai hazai kkv mintegy 13 milliárd forintnyi hiteléhez vállalt 10,6 milliárd forint kezesség) az is alátámasztja, hogy a hazai kkv szektor hitelpenetrációja lényegesen elmarad az Európai Unió átlagától, de még a V4-ekétől is. Az intézményi kezességvállalásnak továbbra is fontos szerepe lehet a kkv-k növekvő hitelfelvételének elősegítésében, már csak azért is, mert a finanszírozási igény nagyon is jelen van: a Garantiqa megbízásából készített friss Századvég kutatás szerint a hazai mikrovállalatok beruházási kedve nem lanyhult 2017 óta, és az egyéb források mellett a bankhitelek továbbra is kedvelt finanszírozási formának számítanak.

A Garantiqa Hitelgarancia Zrt. eddigi 27 éves működése során 430 ezer szerződés keretében, 5700 milliárd forint összegű hitelhez nyújtott már kezességvállalást.

Még hárommilliárd forint az építőipari cégeknek

Az Innovációs és Technológiai Minisztérium (ITM) az év második felében 3 milliárd forinttal bővíti az építőipari kis- és közepes vállalkozások (kkv-k) technológiai újítását támogató, idén megnyitott 6 milliárd forintos keretet – közölte a tárca.

Újdonság, hogy a támogatást nem csak eszközbeszerzésre, hanem szoftvervásárlásra is lehet majd kérni. Azt írták: a kormány célja az ágazat hatékonyságának ösztönzése.

Az építőipar 2018-ban az elmúlt 15 év legjobb eredményét produkálta, az idei első negyedévben termelési értéke az előző év azonos időszakához képest 48,2 százalékkal nőtt. Az ITM által kidolgozott építésgazdasági stratégia célja, hogy az ágazat szereplői 40-60 százalékos termelékenységnövekedést érjenek el - írták

A stratégia megalkotására azért volt szükség, mert a magyar építőiparnak 2023-ig mintegy 25 ezer milliárd forint értékű a megrendelésállománya, a beruházások teljesítéséhez az ágazatnak 40-60 százalékos termelékenységnövelésre van szüksége.

Persze a cégek pályázati forrás nélkül is bővíthatnak, ebben nyújthat biztonságot a Garantiqa hitelgaranciája.

Nem kell félni, ha összetörik

A SIlver Tojás Kft. története

A Garantiqa 5 perc ötlet című sorozatában ezúttal Kovács József, a Silver Tojás Kft. ügyvezetője mesél cége kulisszatitkairól. A videóban gyakorlati példán keresztül ismerhetjük meg, hogy a Silver Tojás Kft. hogyan tud együttműködni fejlesztési elképzelések megvalósítása terén a CIB Bankkal és a Garantiqa Hitelgarancia Zrt.-vel.

A Silver Tojás Kft. 2012 májusában alakult Siófokon, fő profilja pedig a tojás és tojáskészítmények kis- és nagykereskedelme - a cég a szállítást saját gépjárművekkel és saját sofőrökkel végzi. Jelenleg tíz alkalmazottat foglalkoztatnak, és országos lefedettséggel rendelkeznek, mint kereskedő. A CIB Bankkal és a Garantiqa Hitelgarancia Zrt.-vel. közösen elvégzett beruházásnak köszönhetően Kovács József cége a tojásfeldolgozás terén kíván előbbre lépni: a jövőben a tisztított keménytojás is megjelenik majd termékkínálatukban, aminek segítségével a magyarországi importot is szeretnék visszaszorítani.

Jönnek a napelemes pályázatok a kkv-knak

Május végétől elérhető a kkv-k saját fogyasztásának részleges kiváltását szolgáló napelemes fejlesztésekre vonatkozó pályázatok – közölte az Innovációs és Technológiai Minisztérium.

A napelemek beszerzésére 15 milliárd forintos keretösszeggel írnak ki pályázatot, egy-egy cég 1,5-3 millió forintra pályázhat. Kis kapacitású, 7,5-15 kWp teljesítményű rendszerek beszerzését támogatja a pályázat, a vissza nem térítendő támogatás mértéke maximum az összes elszámolható költség 100%-a lehet, rendszer elszámolható költsége nem haladja meg a beépített napelemek összesített névleges teljesítményére vetítetten a 200.000 Ft/kWp értéket.

A várakozások szerint a nyertes cégek az áramszámlájukból ezen fejlesztések hatására becslések szerint évi 4-800 ezer forintot tudnak megtakarítani. A pályázat elszámolása kifejezetten egyszerű lesz az ígéret szerint, a támogatás összege beépített kilowattonként 200 ezer forint lehet.

A minisztérium kiemeli, hogy a pályázat hozzájárulhat a Magyarország által vállalt klímacélok teljesüléséhez, melyek szerint az uniós célokkal összhangban legalább 40%-kal tervezi csökkenteni az üvegházhatású gáz kibocsátását az 1990. évi bázishoz képest.

Persze annak sem kell aggódnia, aki esetleg nem nyer a mostani pályázaton, hasonló fejlesztéseket akár kedvezményes hitelből is meg lehet valósítani, amihez biztosítékot jelenthet a Garantiqa hitelgaranciája.