A múlt hónapban már elkezdtük kivesézni az MNB februárban közzétett 330 pontos versenyképességi javaslatcsomagját, melyben a kkv-k versenyképességének javítását is célként forgalmazták meg. Terjedelmi korlátok miatt azonban most folytatjuk, hiszen bőven maradtak még eddig nem tárgyalt javaslatai a jegybanknak.A február végén bemutatott versenyképességi javaslatcsomag 330 pontjából 26 foglalkozik a kkv-k versenyképességének javításával. Persze más területeken is foglalkoznak a témával, például az exportstratégia területén az MNB szerint fontos lenne a külpiacra termelő kis- és közepes vállalatok számának emelése. Most egyelőre a 26 versenyképességre vonatkozó javaslat második felével foglalkozunk, legutóbb 12-ig jutottunk el, onnan folytatjuk.

- Fiatal és női vállalkozók számára kedvezőbb pályázati és hitelfelvételi lehetőségek biztosítása: A jegybank szerint ezzel a lépéssel is növelni lehetne a nők szülés utáni munkába állását, valamint a termelékenységet. Magyarországon jelenleg nagyjából fele annyi női vállalkozó van, mint ahány férfi, így jelentős tartalék lehet abban, ha sikerülne ösztönözni a nők vállalkozóvá válását.

- Nagyvárosi co-working irodák számának emelése: Elsősorban az innovatív, korai szakaszban lévő vállalkozásokra jellemző, hogy otthon dolgoznak az emberek az első időszakban, a tárgyalásokat pedig például kávézókban bonyolítják. Éppen ezért szükség lenne a co-working irodák elterjedésére, Budapesten jelenleg is működik már több ilyen intézmény piaci alapon is.

- Nagyvállalatok által szponzorált akcelerátorok számának növelése: Az akcelerátor programok vonzó tulajdonsága, hogy mentori támogatást nyújtanak, valamint segítenek abban, hogy a potenciális befektetők előtt megjelenhessenek ezek a cégek. Ezzel gyakorlatilag lehetőséget biztosítanak arra, hogy a kezdeti fázisban lévő innovatív vállalkozások üzleti tervei finomodjanak. Az állam elősegítheti ezeket a mentorprogramokat például azzal, ha kedvező jogi környezetet (regulatory sandbox) nyújt az ezekben résztvevő cégek számára.

- Az egyetemi inkubátorok és spinoffok támogatása: A jegybank szerint ezekkel az ösztönzőkkel is lehetne növelni a vállalkozói ötletek arányát és a cégalapítási hajlandóságot. Felmérések szerint ma a magyar egyetemisták többsége inkább lenne vállalkozó, mint alkalmazott, viszont mindössze a megkérdezettek 17 százalékának van kiforrott terve az esetleges vállalkozásával kapcsolatban.

- Releváns startup konferenciák, meetupok szervezése és támogatása: Az informális csatornákon keresztül szerveződő startup világ számos esetben nem igényel állami támogatást a kapcsolatépítéshez, ugyanakkor lehetnek olyan esetek, amikor az igények meghaladhatják egy-egy szervező anyagi lehetőségeit.

- A kezdő vállalkozók első három évében társasági adó mentesség: Van külföldi példa arra is, hogy a cégek működésük első néhány évében egyáltalán nem adóznak, máshol pedig jelentős kedvezményeket adnak számukra. Az MNB szerint az első 2-3 évben érvényes adómentesség érdemben javítaná a vállalkozói kedvet és biztosíthatná, hogy a kezdő vállalkozás kizárólag az üzletmenetére koncentrálhasson.

- A szociális hozzájárulási adó további mérséklése csak kkv körben: A kkv-szektor fontos növekedési korlátja, hogy a kisebb vállalatok a béreikkel nem tudnak versenyezni a termelékenyebb multikkal. Részben ennek ellensúlyozására 2010 óta több kifejezetten kisvállalkozóknak szánt kedvezményes adózási forma jött létre (KATA, KIVA), azonban a kkv-k jelentős része még mindig a hagyományos keretek között adózik. Éppen ezért az eddigi járulékcsökkentések után a jegybank javasolja, hogy célzottan a kkv-k számára tovább mérsékelje a kormány a közterheket.

- Stratégiai partnerségi megállapodások innovatív kkv-kkal: Az egyedi jogcímen adott kormányzati támogatások kevés kivételtől eltekintve kizárólag nagyvállalatokat támogattak. Emellett a kormány az utóbbi években jellemzően a legnagyobb foglalkoztatóknak számító multinacionális vállalatokkal kötött stratégiai partnerségi megállapodásokat, melyek mintájára akár a kkv-kat is be lehetne vonni.

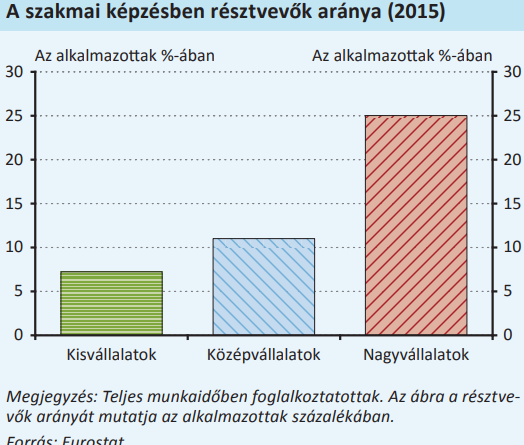

- Eredménycélokhoz kötött digitális kurzusok: A képzettségi szint emelését érdemben segítheti, ha a vállalkozók számára olyan lehetőségek lennének elérhetők, amelyek munkaidőn kívül, rugalmasan biztosítják a továbbképzési lehetőségeket – vélik a jegybank szakértői. Ennek szükségességét jelzi az is, hogy a kisvállalkozásoknál ma a munkavállalók jóval kisebb része vesz részt valamilyen szakmai képzésben, mint a multiknál.