A magyar bankokat felkészülten érte az orosz-ukrán háború kitörése, megfelelő tőke- és likviditási tartalékaik ellenállóvá teszik őket – állapította meg legutóbbi inflációs jelentésében a Magyar Nemzeti Bank (MNB). Ez pedig azt jelenti, hogy elvileg nincs akadálya a hitelezés további növekedésének, legfeljebb az lesz a kérdés, lesz-e kereslet.

Nincs baj a magyar bankokkal

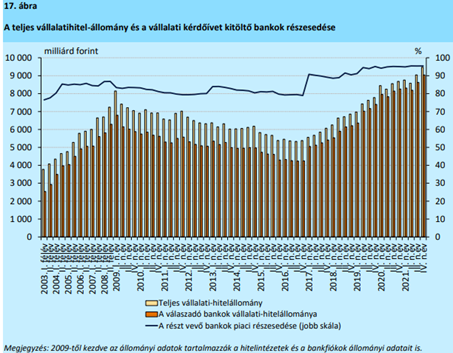

A magyar bankrendszer 2021-ben rekordprofitot ért el, konszolidált adózás utáni eredménye 820 milliárd forint volt – emlékeztet legutóbbi inflációs jelentésében a jegybank. Ez azt is jelenti, hogy a szektor megfelelő tőke- és likviditási tartalékokkal rendelkezik, hogy átvészelje az orosz-ukrán háború miatti sokkot. A bankrendszer tőkemegfelelése jelenleg 19 százalék, operatív likviditási tartaléka pedig 18 ezer milliárd forint körül van – emlékeztettek.