Stratégiai partnerségi megállapodást kötött egymással az MFB Csoporthoz tartozó Garantiqa Hitelgarancia Zrt. és az Ipartestületek Országos Szövetsége (IPOSZ). Az együttműködés célja, hogy a hazai mikro-, kis- és középvállalkozások minél szélesebb köre ismerhesse meg a hitelezéshez kapcsolódó állami garanciavállalás előnyeit.

Az Ipartestületek Országos Szövetsége (IPOSZ) a magyar mikro-, kis- és középvállalkozások legnagyobb országos munkaadói és szakmai szövetsége, melyet mintegy 180 jogilag önálló ipartestület alkot. Az IPOSZ által képviselt vállalkozások több mint 200 kézműves, kisipari szakmában folytatnak szolgáltató, termelő és szállítmányozási tevékenységet. A Garantiqa Hitelgarancia Zrt.-vel kötött mostani megállapodás keretében a pénzügyi ismeretterjesztés, edukációs tevékenység válik még hangsúlyosabbá.

dr. Nagy Róbert, a Garantiqa vezérigazgató-helyettese és Németh László az IPOSZ elnöke

dr. Nagy Róbert, a Garantiqa vezérigazgató-helyettese és Németh László az IPOSZ elnöke

Az IPOSZ és a Garantiqa Hitelgarancia Zrt. a vállalkozások finanszírozása és a különböző pénzügyi lehetőségek és megoldások bemutatása érdekében stratégiai partnernek tekintik egymást. Fontos közös céljuk, hogy a hazai mikro-, kis- és középvállalkozások minél szélesebb köre ismerje meg a hitelezéshez kapcsolódó állami garanciavállalás előnyeit, ezáltal minél több olyan vállalkozás is forráshoz jusson és megkapja a fejlődés, fejlesztés lehetőségét, amelynek eddig erre nem volt lehetősége.

Dr. Búza Éva, a Garantiqa Hitelgarancia Zrt. vezérigazgatója az együttműködés kapcsán hangsúlyozta: a Garantiqa a hazai KKV-finanszírozás meghatározó szereplője, hiszen minden ötödik KKV-hitel a társaság kezességvállalásával valósul meg. Fontos cél ugyanakkor, hogy minél több hazai mikro-, kis- és középvállalkozás megismerje az állami kezességvállalásban rejlő előnyöket, és így olyan vállalkozások is forráshoz jussanak, amelyeknek erre kezességvállalás nélkül nem lenne módja. Ebben segít az IPOSZ-szal való szoros együttműködés, hiszen a vállalkozások így első kézből kaphatnak információt a garanciavállalás intézményéről.

Az IPOSZ törekvései arra irányulnak, hogy az egyéni, önálló, családi, mikro- és kisvállalkozások Magyarországon minél nagyobb mértékben és intenzitással vehessenek részt a társadalmi párbeszédben, valamint megfelelő támogatások és hitelek birtokában mobilizálni tudják a bennük rejlő foglalkoztatási és innovációs képességeket.

Németh László, az IPOSZ elnöke a megállapodás kapcsán kiemelte: az IPOSZ fontos célkitűzése, hogy a mikro- és kisvállalkozások minél teljesebb körű tájékoztatása, üzleti tevékenységük aktív támogatása érdekében továbbfejlessze saját információs és szolgáltatási rendszerét. Ebbe az fejlesztési, edukációs és ismeretterjesztő tevékenységbe kapcsolódik be a Garantiqa, az állami kezességvállalás népszerűsítésével. Az IPOSZ-nak a vállalkozások finanszírozására, a pénzügyi eszközök igénybevételére vonatkozó tanácsadási tevékenysége jó alapot nyújt a Garantiqa-val való sikeres együttműködésre.

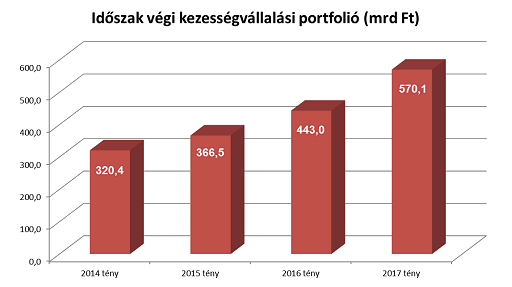

A tavaly 25 éves Garantiqa Hitelgarancia Zrt. eddigi működése során 400 ezer szerződés keretében, 5000 milliárd forint összegű hitelhez nyújtott kezességvállalást. A kezességvállalás segítségével folyósított hitelportfolió volumene 2017-ben elérte a 700 milliárd forintot, ezzel a Garantiqa több mint 30 ezer vállalkozás hitelhez jutását tette lehetővé.