A külgazdaság területén a fő cél további tízezer magyar kis- és középvállalat bevonása az exportba, ezt több intézkedéssel lehetne segíteni – olvasható az MNB tavasszal közzétett 330 pontos versenyképességi javaslatcsomagjában. A jegybank többek között élénkítené a szolgáltatásexportot, illetve a kelet felé nyitást szorgalmazná a kkv-szektorban.

Hogy néz ki ma a magyar külkereskedelem?

A magyar gazdaság világviszonylatban is az egyik legnyitottabb, vagyis a külkereskedelem aránya kiemelkedő a GDP-hez viszonyítva. A nyitottságunk a kezdeti 35–40 százalékos értékről a GDP 160 százaléka fölé emelkedett, míg globális értéklánc-integráltságunk 2011-ben 37 százalékkal haladta meg a világátlagot – olvasható az MNB versenyképességi javaslatcsomagjában.

Ezért az átlagon felüli nyitottságért elsősorban a nagyvállalati szegmens felelős, a teljes külkereskedelmi forgalomnak csak húsz százalékát adja a kkv-szektor. Éppen ezért az MNB azt gondolja, hogy ebben a kategóriában vannak még komoly tartalékok.

A jegybank szakemberei szerint a fő cél, hogy az exportáló kkv-k száma a jelenlegi 32 ezerről tízezerrel emelkedjen, és az export hazai hozzáadott értéke emelkedjen a jelenlegi 50 százalék körüli szintről. Utóbbi alacsony arány elsősorban annak köszönhető, hogy a kivitelnek jelenleg magas az importigénye a nyersanyagokon, alkatrészeken keresztül. Vagyis az MNB szerint nem csak felpörgetni kellene az exportot, hanem annak szerkezetét is egészségesebbé kellene tenni.

A kkv-k számára fontos kitörési pontot jelent a külpiacra lépés és a nemzetközi termelési láncokba való bekapcsolódás. A külkereskedelemben való részvétel magasabb vállalati foglalkoztatással, munkatermelékenységgel és teljes tényező termelékenységgel jár. Az információs technológia fejlődésével leküzdhetővé vált a nagy távolság a kereskedelmi partnerek között, ami megfizethetőbbé teszi a külpiacra lépést a nagyvállalatok mellett a kkv-k számára is – jegyzik meg a csomagban.

Mivel lehetne az export felé terelni a kkv-kat?

A jegybank szerint az exportáló kkv-k számának emelkedéséhez hozzájárulhat a szolgáltatásexport nagyobb mértékű erősítése, vagy a kínai egy övezet – egy út (One belt – one road) kezdeményezés geostratégiai előnyeinek jobb kihasználása. Az exporton belüli hazai hozzáadott érték növelését támogatná a beruházási támogatások tudásintenzív, belföldön jól beágyazott feldolgozóipari ágazatokra fókuszálása, és a kiemelten támogatott vállalatok körében a magyar beszállítók arányának növelése.

A szolgáltatásexporttal kapcsolatban megjegyzik a szakemberek, hogy a szolgáltatások súlyának növekedése a gazdaságban természetes velejárója és okozója is a termelékenység növekedésének. Erre vonatkozóan kiemelten fontos lenne, hogy a különböző állami fejlesztéspolitikai eszközök érdemben támogassák a tudásintenzív szolgáltatásokat.

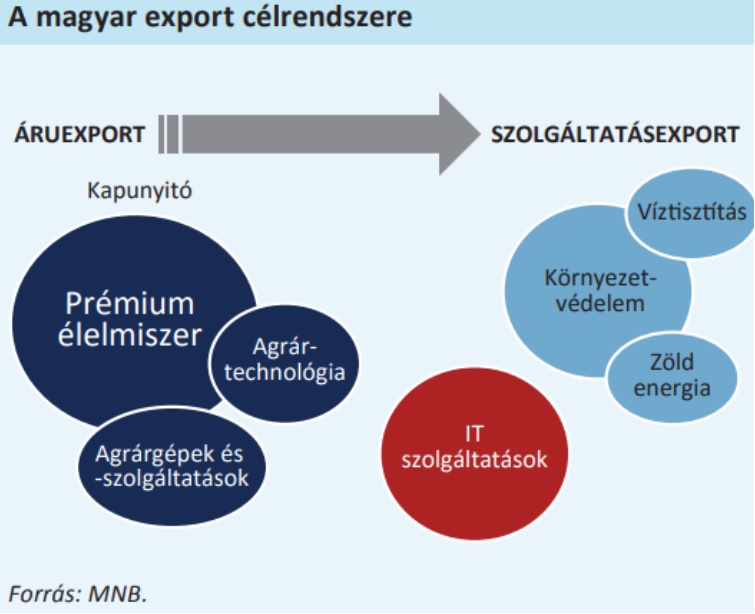

A szolgáltatások exportja amellett, hogy kevésbé tőkeigényes, válságállóbb is, emiatt felértékelődik a jövőben és elérhetőbbé válhat a kkv-k számára is. A hazai vállalkozások számára elsősorban az agrártechnológiához és a környezetvédelemhez (víztisztítás, zöldenergia) kapcsolódó területeken, valamint az információs technológiai szolgáltatások nyújtásában lehet a legnagyobb potenciál.

A hazai tulajdonú külkereskedő vállalatok (minden vállalati méretet egybevéve) 25 százalékban exportálnak és importálnak is, 11 százalékban csak exportálnak, míg 46 százalékban csak importálnak. Fontos kérdés tehát, hogy mind a külkereskedelmet még nem folytató, mind a külkereskedelmet már folytató magyar vállalatoknál növekedjen az exportforgalom. Erre a célra a kkv-k esetében elsősorban a környező országok piacai jöhetnek szóba, míg a nagyvállalati szegmensnek a gyorsan fejlődő térségek jelenthetnek jó célpontot. Termékszinten is azonosíthatók speciális piacok, ahol a magyar vállalatok érvényesülhetnek. Ennek kihasználásában fontos szerepet tölt be az állam is. A magyar exportösztönzés intézményrendszere számos változáson esett át az elmúlt években, néhány javaslatunkkal ehhez a folyamathoz kívánunk hozzájárulni.

Az új piacok kapcsán a kkv-k eddig elsősorban a régiós országok felé tudtak nyitni, az MNB szerint a jövőben a magyar-kínai kapcsolatok javulásával és a kínai gazdaságfejlesztési program megvalósításával akár a Távol-Kelet is egyre több cég számára válhat elérhetővé. A kkv-k exporttevékenységét Kínában 8 külgazdasági attasé támogatja, ezen felül magyar-kínai gazdasági vegyes bizottság is működik. A külkereskedelmet segíti, hogy 2013-ban a Kína Export-Import Bank és az Eximbank hitelmegállapodást kötött.

Emellett a gyorsan fejlődő gazdasági térségekben is „lehet keresnivalójuk” a magyar cégeknek, így például akár Mexikó vagy Brazília is lehet célország. Az új piacokra való belépést olyan kapunyitó termékek szolgálhatják, mint a prémium élelmiszerek vagy az agrárgépek, ami a hazai mezőgazdaságot és élelmiszeripart is kedvező helyzetbe hozhatja – véli az MNB.