Már szeptemberben érezhető volt, hogy a koronavírus-járvány őszi második hulláma várhatóan lassítani fogja a gazdaság nyáron megindult kilábalását – derül ki az MNB vállalatok körében végzett online kérdőíves felmérésből. Sokan már ősz elején romló kilátásokról számoltak be, azóta pedig a hazai vállalkozói kör egy része csak még nehezebb helyzetbe került a korlátozó intézkedések miatt.

Már szeptemberben érződött, hogy baj lehet

Idén harmadszor készített online kérdőíves felmérést az MNB a magyar vállalatok körében a koronavírus-járvány hatásairól. A 830 megkérdezett cég egy része már a szeptemberi adatfelvételkor érezte a járvány második hullámának közeledtét – derül ki Fekete Ádám és Nyitrai Tamás tanulmányából, melyet a jegybank tett közzé.

A felmérésben döntően mikro-, kis- és középvállalkozások vettek részt, ezen belül a kitöltők hatvan százaléka mikrovállalkozás volt. A felmérésekben résztvevők mintegy háromnegyede a szolgáltató szektorban működik, az ipar és a mezőgazdaság aránya 22, illetve 4 százalék volt. A válaszadók fele a közép-magyarországi régióban működik, harmada dunántúli, 17 százalékuk pedig az Alföld és Észak nagyrégióban működik.

A júniusi felmérésben tapasztalt 77 százalékról szeptember végére 71 százalékra csökkent a válaszadók átlagos árbevétele a válság előtti szinthez viszonyítva. Ez azt jelenti, hogy érezhető volt a megtorpanás, a kilábalás megtörése, de még ez is kedvezőbb adat volt a márciusinál, vagyis szeptemberig a második hullám a tavaszinál kisebb károkat okozott a cégeknek.

A kilábalási folyamat elhúzódására utal, hogy a júniusi 37 százalékhoz képest szeptemberben 62 százalék volt azok aránya, akik szerint legalább fél év szükséges ahhoz, hogy bevételük újra elérje a válság előtti szintet.

A bevétel növelését a kitöltők 61 százaléka (júniusban 55 százalék) számára a kereslet hiánya akadályozza, ugyanakkor a júniusi 24 százalékról szeptemberre 43 százalékra nőtt azok aránya, akik a korlátozó intézkedéseket jelölték meg a bevétel növelését akadályozó tényezők közt. A beszállítói láncok akadozása egyelőre nem játszott komoly szerepet a forgalom csökkenésében, csak a megkérdezett cégek 16 százaléka vallotta azt, hogy fennakadásokat tapasztalt ezen a téren, sokkal inkább a kereslet hiánya volt meghatározó.

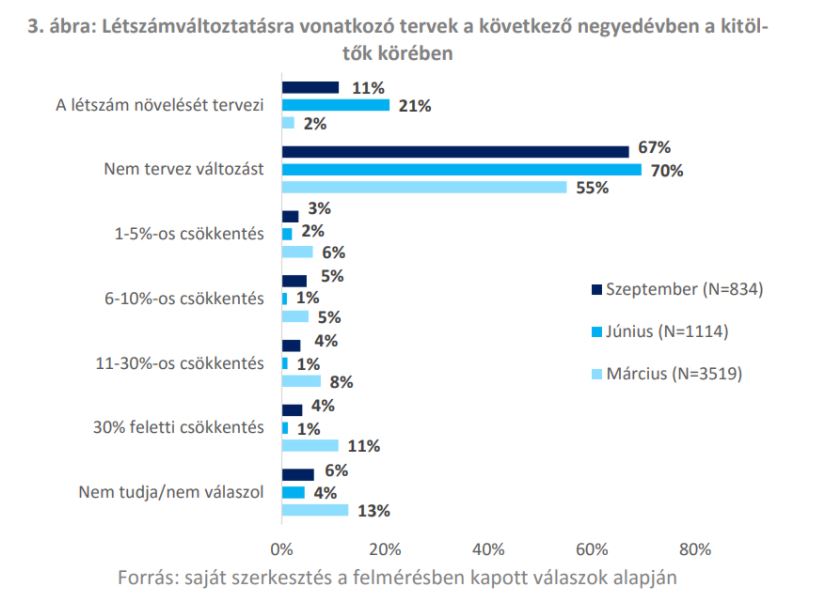

A második hullám közeledtét jelezte, hogy az ősz elejére ismét beindultak az elbocsátások, szeptemberben a válság előtti szinthez képest 91% volt a foglalkoztatottak létszáma a cégeknél a júniusi 95%-hoz képest. Az átlagos bérszint pedig a válság előtti szint 94 százaléka volt. A negyedéven belül létszámbővítést tervezők aránya a júniusi 21 százalékról szeptemberre 11 százalékra csökkent, miközben a leépítést tervezőké a júniusi 5 százalékról 16 százalékra nőtt a legutóbbi felmérésben, ez is azt jelzi, hogy közelgő nehézségekkel számoltak a válaszadók.

A járvány miatt a válaszadók 54 százaléka tapasztalt likviditási problémát, ami 14 százalékponttal meghaladja a júniusi értéket. Ennek ellenére a válaszadók 52 százaléka vélte úgy, hogy 1 hónapnál tovább is fenn tudná tartani fizetőképességét, ha a bevételei a tavaszihoz hasonló mértékben csökkennének. A márciusinál 14 százalékponttal magasabb érték arra utal, hogy a járvány második hulláma már felkészültebben érte a vállalatokat, mint tavasszal.

Aokat segíthet az NHP felvétele

A jegybank adatai azt is megmutatták, hogy a Növekedési Hitelprogramban forráshoz jutott vállalkozások kilátásai kedvezőbbek azokénál, akik nem éltek az MNB kedvezményes hitelével. Az NHP körbe tartozó válaszadók átlagos árbevétele a járvány előtti szint 80 százalékának felelt meg szeptemberben, 9 százalékponttal meghaladva a kitöltők összességénél tapasztalt értéket.

A legnagyobb különbség abban látszik, hogy az NHP programban résztvevő vállalkozások sokkal nagyobb arányban terveznek beruházásokat. Ebben a körben a válaszadók 63 százaléka számolt be valamilyen fejlesztési tervről szemben az összes cég 40 százalékos arányával. A beruházásokon belül sokkal többen terveznek automatizálást, az NHP-körben ezeknek a cégeknek aránya 13 százalék, a teljes felmérésben tapasztalt 5 százalékkal szemben.

A fenti eredmények arra utalnak, hogy az NHP körbe tartozó vállalatok nagyobb arányban próbálnak a válsághelyzetből lehetőséget teremteni azáltal, hogy a termelési folyamat automatizálása érdekében terveznek beruházásokat. Ez az előremutató hozzáállás a hatékonyság növelésével versenyelőnyt biztosíthat a járvány utáni időszakban és hozzájárulhat a magyar gazdaság versenyképességi fordulatának felgyorsításához – emeli ki a tanulmány.

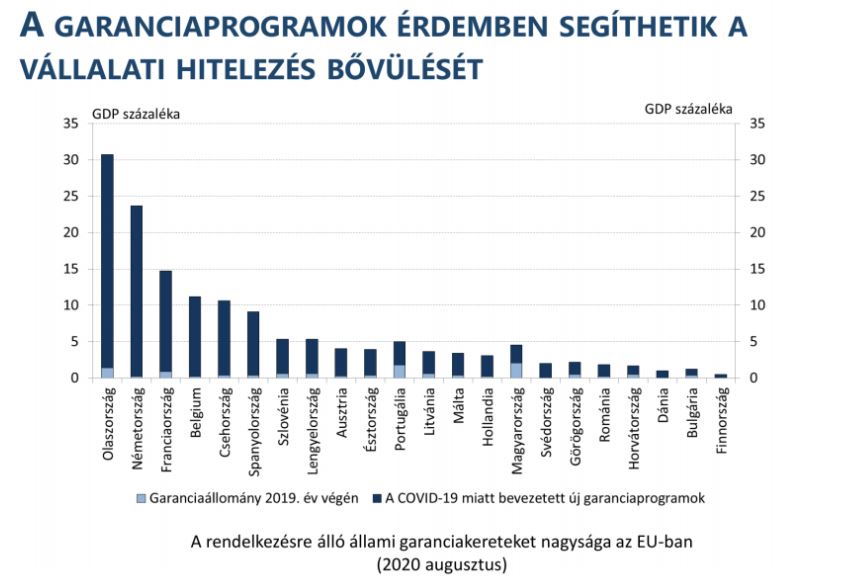

Az MNB egyébként éppen a múlt héten jelentette be az NHP Hajrá keretösszegének megduplázását 2000 milliárd forintra. A megnövelt keretösszegű, államilag támogatott hitelprogramok és a Garantiqa kedvező feltételek mellett igénybe vehető kezességvállalása együttesen azt eredményezik, hogy a kkv-k a romló gazdasági környezet ellenére is kedvező feltételekkel jutnak hitelhez.