Elkészült a Magyar Lízingszövetség idei első jelentése, amely bár 2008 óta nem látott, rekordnak számító eredményekről számol be, arról is árulkodik, hogy az elmúlt év kedvezőtlen piaci folyamatai még erre az évre is elkerülhetetlenül rányomják bélyegüket.

2023 első negyedévében összesen 196,68 milliárd forintot tett ki a finanszírozott összeg, ami az előző év azonos időszakához képest jelentős, 19,5%-os növekedést jelent és a legmagasabb érték a pénzügyi világválságot megelőző időszak óta. A hazai lízingpiac szereplői mégsem dőlhetnek elégedetten hátra, mivel a szerződött darabszám 12,5%-kal, mindössze 15,641 darabra esett vissza. Ez a volumen még a 2016-os eredményt sem éri el, annak ellenére, hogy azóta lényegében megduplázódott a tőkekintlevőség, amely az év elején már elérte a 2 042,23 milliárd forintot.

Az egy szerződésre jutó kihelyezés 2021-ben 9,2 millió forint volt, ami 2023-ra már 12,5 millió forintra növekedett. A csökkenés elsődleges oka az eszközök árának drámai emelkedésében, a magas kamatköltségekben és inflációban kereshető, amelyek negatívan hatottak a lízingmegoldások vonzerejére.

Egyelőre, a piaci információk alapján az éves kilátások sem túl biztatóak. Mivel a korábbi évekre jellemző, hosszú szállítási határidők miatti csúszások az év második felében már nem jelentkeznek, a felhalmozódott rendelésállomány folyamatosan apad, az új rendelések csökkennek ezért nemcsak a lízingelt eszközök darabszáma esik tovább, hanem már a kihelyezések értéke is zsugorodhat.

A finanszírozási formák népszerűségét tekintve nem történt az elmúlt hónapokban változás, továbbra is a zárt (43,7%) és a nyílt (34,8%) végű, pénzügyi lízingkonstrukciók uralják a magyar piacot, mellettük az operatív lízing, azaz a tartós bérlet mindössze 10%-ot tesz ki. Ez utóbbi piac azonban a Lízingszövetség által mértnél jóval nagyobb, viszont egyelőre nincs adatszolgáltatás sok szereplő részéről.

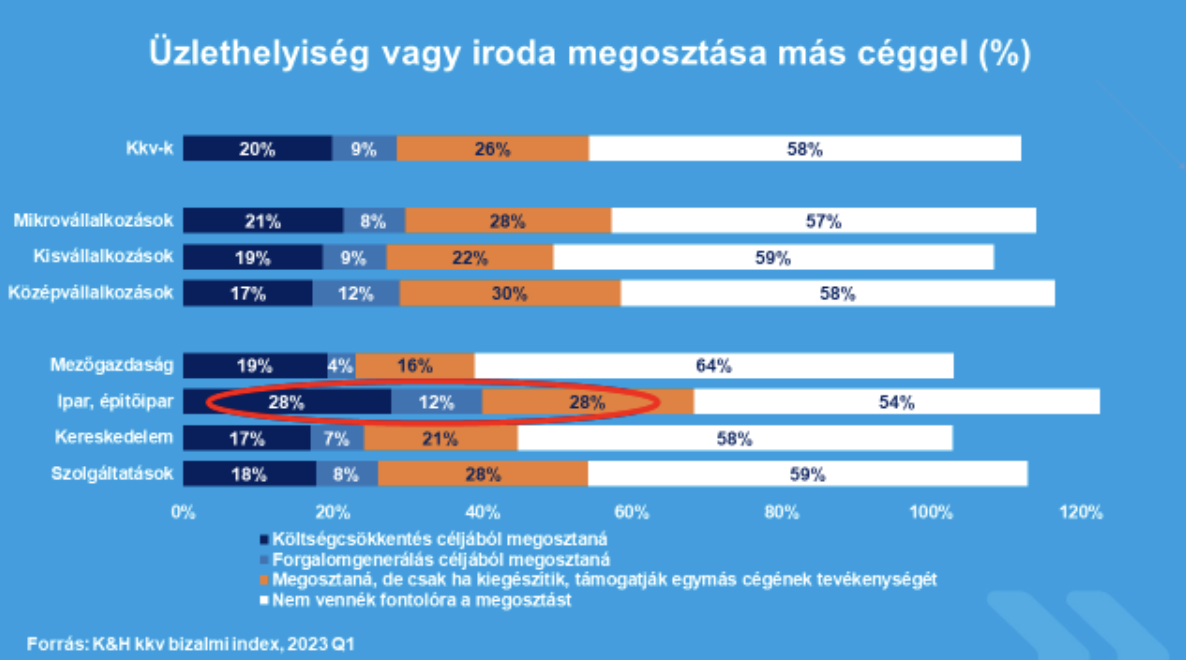

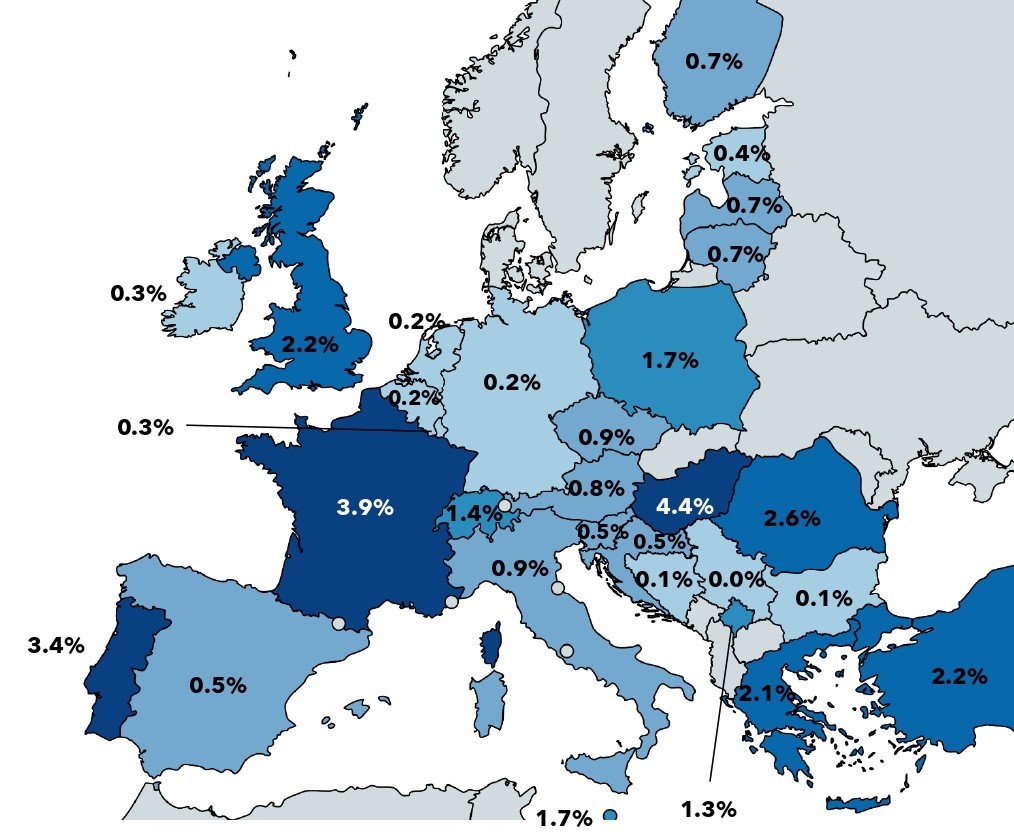

A lízingszolgáltatások célcsoportjait vizsgálva a KKV partnerek (77,5%) elsősége továbbra is megingathatatlan, a nagyvállalatok 14%-os részesedése és az állami szereplők piaci súlya szinte elhanyagolható. A lízingcégek portfóliójában már az elmúlt években is a lakossági ügyfelek (4,7%) fokozatos visszaszorulásának lehettünk tanúi, mivel a személygépkocsik robbanásszerű drágulása mellett a kedvezőtlen adózási feltételek is korlátozzák pl. tartós bérlet vagy ingatlanlízing választását.. Hosszabb távon ugyanakkor a lakossági szegmensben rejlő potenciál Magyarországon sem elhanyagolható, hiszen Európában ugyanez az ügyfélkör körülbelül 29%-ot tesz ki.

Milyen eredményeket sikerült elérni az egyes eszközkategóriákban?

„A teljes hazai lízingpiac 74,5%-át a járműfinanszírozás adja, amelyből 49%-ot a személygépkocsi, kishaszon és motor, 23,5%-ot pedig a nagyhaszonjárművek képviselnek. A fennmaradó 25,5%-on pedig a további, mezőgazdasági, építőipari, IT és egyéb eszközök osztoznak. Ez a megoszlás nagyjából megegyezik az európai piacra jellemző arányokkal. Az új személygépkocsik piacán 3% növekedést sikerült elérni finanszírozott összegben, viszont ezzel párhuzamosan nemcsak a volumen, hanem a penetráció, azaz a lízing részesedése is fokozatosan csökkent. Míg ez a korábbi években elérte a 35-40%-ot, 2021-ben az arány már csak 26,5 % volt, 2023-ra pedig 19%-ra zuhant le. Az egy szerződésre jutó kihelyezés értéke a személyautók esetében 2 év alatt 6,2 millió forintról 7,9 millió forintra emelkedett.” – mondta el Kőszegi László, a Magyar Lízingszövetség főtitkára.

A flottapiacon az előző 3 év trendjei folytatódtak, ami 2019 óta folyamatos darabszám csökkenést jelent. 2023 első három hónapjában ugyan magasabb finanszírozott összeget sikerült elérni (19,607 milliárd forint), mint 2022-ben (14,047 milliárd forint) de az új jármű darabszám mindössze 2677 volt, szemben a tavalyi 2826 darabbal.

Az utóbbi hónapokra jellemző, hogy sok cég az emelkedő árak miatt visszamondta korábbi rendelését. A retailpiac kishaszonjármű szegmensében a lízingpenetráció a személygépkocsiknál jóval magasabb, 32%-ot ért el köszönhetően elsősorban a Lízingszövetség és Kavosz Zrt együttműködésében kidolgozott, többször megújított KAVOSZ Lízing MAX+ kedvező kamatozású konstrukciónak, amely minden KKV számára elérhető. Ez az eredmény egyébként még így is elmarad a korábbi évekre jellemző 40% körüli értékhez képest. Az egy darabra jutó beszerzési ár emelkedése mellett a finanszírozott összeg a tavalyi 13,11 milliárd forintról 16,73 milliárd forintra nőtt és ez az egyik kategória, amelyben a szerződések száma 5%-kal volt képes bővülni.

Év eleji trendek a nagyhaszonjárművek és a mezőgazdasági piacán

A kishaszonjárművekhez hasonlóan a nagyhaszonjárművek piaca is képes volt mind a finanszírozott összeg értékében, mind volumenben látványosan bővülni: az új forgalomba helyezések száma 28%-kal lett több 2022-höz képest, és az új szerződések száma (1539) pedig 24%-os növekedést mutatott. Ebben a szektorban a lízingpenetráció kiemelkedően magas, 56-%-os, amely ugyan csökkent 2021-hez képest, de még mindig a lízing a meghatározó finanszírozási forma. A mezőgazdasági gépek piaca 11%-kal növekedett, ami mind a kihelyezések értéke, mind a szerződések számában tükröződött, még ha eltérő mértékben is. A finanszírozott összeg 49 %-kal, a volumen pedig 3,4%-kal emelkedett. Érdemes kiemelni, hogy a kölcsönnek ebben a kategóriában magasabb volt az aránya más eszköztípusokhoz képest, aminek az oka az volt, hogy az év elején került átadásra és forgalomba helyezésre számos olyan gép, amelyek korábbi, a termelés hatékonyságának a javítását célzó mezőgazdasági pályázatok során kerültek beszerzésre. Ez is bizonyítja, hogy ez a szektor rendkívül támogatásfüggő, mivel amikor van támogatás jelentősen megugrik a gépbeszerzés és ezzel párhuzamosan a lízingalapú finanszírozás is.

Támogatott konstrukciók

A lízingpiac alakulásában az állami támogatások kulcsszerepet játszanak 2023-ban is. Az NHP programok kifutása után két főszereplője maradt a támogatási konstrukcióknak: az EXIM Baross Gábor Újraiparosítási Hitelprogramja és egyéb programjai, valamint a Széchenyi Lízing Max+ program. Ezekben a programokban domináns szerepet tölt be a kishaszonjármű kategória, mivel a személygépkocsik finanszírozása nem támogatott. Az EXIM Bank idén is meghirdetett pályázatának lízingkerete, -ami az első körben 35 milliárd forintot tett ki, majd további 15 milliárddal lett kiegészítve- nagyon rövid idő alatt lehívásra került, ezért ez esetben további bővüléssel csak akkor számolhatunk, ha a konstrukciót meghosszabbítanák, amire vonatkozóan még nincsenek információk. A Széchenyi Lízing Max+ Program kapcsán a KAVOSZ nemrég viszont bejelentette, hogy a program folytatódik, így a továbbiakban ezzel is számolhatunk.

Milyen változásokra számíthatunk a piaci környezet kapcsán?

„Az infláció várható csökkenése és a forint árfolyamának stabilizálódása remélhetőleg pozitív hatással lesz a lízingpiacra is, bár ennek ellenére akár kétszámjegyű áremelkedésre is számíthatunk még az idén. Emiatt az elmúlt hónapokban több gyártó is átállt arra, hogy euróban szerződik, vagy az euróhoz indexálja az árat, ami hozzájárult ahhoz, hogy az euro-alapú finanszírozások részaránya folyamatosan növekedjen, hiszen ennek kamatszintje jóval kedvezőbb. Jelenleg ez a megoldás gyakorlatilag minden eszközkategóriában elérhető az eurós bevétellel rendelkező vállalati ügyfelek számára.” – hangsúlyozta Kőszegi László.