Kiemelkedő szerepük lehet az állami garanciaprogramoknak a jelenlegi válságkezelés során – olvasható az MNB szakembereinek cikkében, melyet elsőként a Portfolio közölt. Ez azért fontos, mert Magyarországon békeidőben magas volt a garanciavállalások aránya nemzetközi összehasonlításban, azonban most a viharban - amikor valóban szükség van állami garanciára - sok ország sebességváltása miatt hátra szorultunk a mezőnyben. Éppen ezért érdemes lehet nekünk is sebességet váltani, mielőtt végleg lemaradunk.

Felértékelődnek a garanciaprogramok a válságban

A koronavírus okozta negatív gazdasági helyzet ellensúlyozására az Európai Unió 24 vizsgált tagállama eddig összesen 46 garanciaprogramot indított, a programok számos országban az állam válságkezelésre szánt teljes keretösszegének 50 százalékát is meghaladják – írja szakmai cikkében Fábián Gergely és Drabancz Áron, az MNB szakértői.

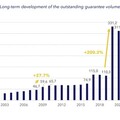

A garanciaprogramok felfutását jól jelzi, hogy 2019-ben még átlagosan a GDP 0,7 százalékát tették ki, miközben most a koronavírus hatására bejelentett új programok teljes potenciális keretösszege az Európai Unió GDP-jének egyhatodát közelíti - olvasható a Porftolio cikkében.

A fenti tendencia oka részben az, hogy a nehéz gazdasági helyzetben felértékelődik a garanciaprogramok szerepe, hiszen a bank számára az állami garancia jelent fedezetet, ezzel csökkenti a bank kockázatát. Az államilag garantált hitelek egyrészt a gazdasági visszaesés miatt meggyengülő vállalatok likviditását erősítik, másrészt a karanténintézkedések feloldása után lehetővé teszik a gyorsabb gazdasági visszarendeződést.

Az állami hitelgarancia a kormányok számára is előnyös a válságkezelésben, hiszen relatíve kicsiny és időben elnyúló, jól porlasztható költséget jelentenek, miközben a gazdaságban azonnal éreztetik anticiklikus, azaz gazdaságtámogató hatásukat. Magyarországon az előző évtizedben az állam garanciabeváltásokhoz kapcsolódó éves költsége nagyjából 20 milliárd forint körül alakult, ami viszonylag csekély összegnek tekinthető a tavaly nagyjából 1000 milliárd forintot kitevő hitelgarancia portfólióhoz, illetve a közel 9000 milliárd forintos hitelállományhoz viszonyítva. A garanciaprogramok a kockázatmegosztás révén nagymértékben hozzá tudnak járulni ahhoz, hogy a vállalatok – és különösen a kkv-k – a romló gazdasági környezet ellenére is hitelhez jussanak, és a hitelezési feltételek se szigorodjanak túlzott mértékben – állapítják meg a jegybank szakemberei.

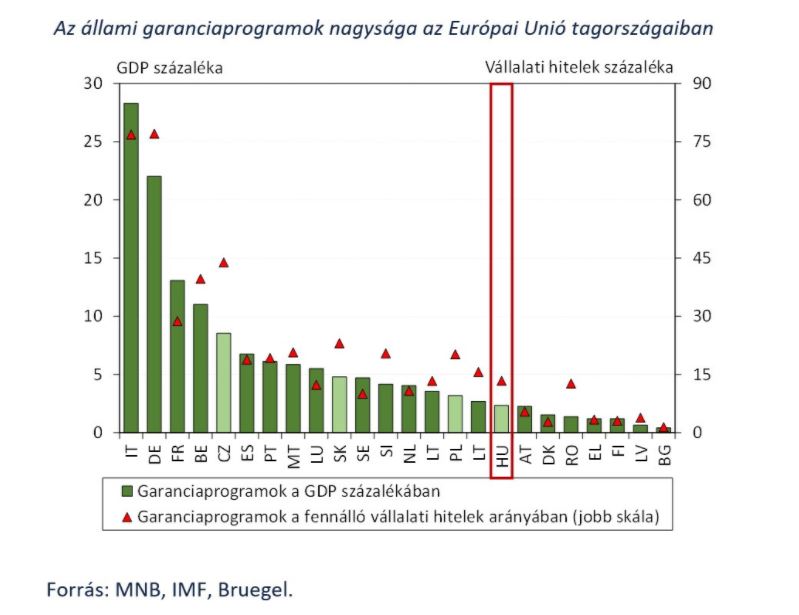

A járvány megjelenése előtt Magyarországon volt az egyik legmagasabb a garanciaállomány aránya a gazdaság méretéhez viszonyítva.

Nem számít, mi volt a válság előtt

Ennél fontosabb azonban az, hogy viharos időszakban mennyire támaszkodhatnak a bankok és vállalatok az állam nyújtotta biztonságra. Éppen ezért a jelenlegi válsághelyzetre sok ország a garanciaprogramok jelentős kiterjesztésével reagált. Az új vállalások jelentősen átrendezték a nemzetközi sorrendeket is: a garanciaprogramok 2019-es évi nagyságának nemzetközi összehasonlítása így már nem bír releváns információval a jelenlegi helyzetre nézve.

A tagországokban a legfrissebb adatok szerint jelentős eltérések tapasztalhatók a programok mérete szerint: egyes országokban a programok nagysága a GDP 2 százalékát se éri el, míg például Belgiumban, Franciaországban, Németországban és Olaszországban a GDP 10 százalékát is meghaladhatja a rendelkezésre álló garanciakeret. A legnagyobb programot Németország indította közel 800 milliárdos keretösszeggel, Olaszország programjai pedig GDP-arányosan a 28 százalékot is elérik.

Az európai országokban elindított állami garanciaprogramok általában a teljes vállalati szektort célozzák, azonban egyes országokban (pl.: Ausztria, Észtország) a súlyosan érintett iparágakat (pl.: turizmus, vendéglátás) célzó specifikus programok is elindultak. Vagyis vannak szelektív programok, nem csak szektorok, hanem akár vállalatméret vagy árbevétel alapján is.

A meghirdetett programok nagyrésze 80 vagy 90 százalékos állami garanciavállalást kínál. A magas garanciavállalásra az Európai Unió márciusi határozata ad lehetőséget, mely megengedőbb lett a 2020. december 31-ig megkötött hitelek garantálása kapcsán: az államok csökkentett díjú garanciát nyújthatnak, mely kedvezményes díj 6 évig is fennmaradhat, és a garancia a korábbi 80 százalék helyett akár a tőketartozás 90 százalékát is lefedheti.

Bár korai még kiértékelni az egyes garanciaprogramok hatását, az azonban látható, hogy azon országokban, ahol az első hónapokban legnagyobb mértékben használták a vállalati hitelgaranciákat, ott a bankok a hitelezési feltételek kisebb arányú szigorításáról számoltak be. Ennek tükrében érdemes lehet Magyarországon is megfontolni a garanciaintézmények tevékenységének további bővítését – olvasható az MNB szakmai cikkében.

Magyarországon 500 milliárd forintos keretösszeggel indította el a Garantiqa Hitelgarancia Zrt. a 90 százalékos állami garanciavállalás melletti Krízis Garanciaprogramot. A várakozások szerint a keretet ki is használják idén a hazai kkv-k annak érdekében, hogy forráshoz juthassanak.