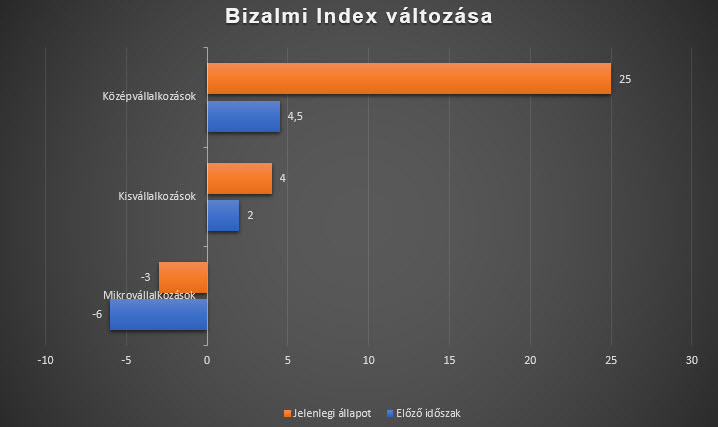

A cégek várakozásait mutató K&H kkv bizalmi index kisebb növekedést követően újra a pozitív tartományba került, jelenleg 2 ponton áll. A javulás hátterében az áll, hogy erősödött a kkv-k létszámbővítési szándéka és a közterhekkel kapcsolatban is derűlátóbbak lettek, míg a pénzügyeket tekintve enyhén növekvő árbevétellel, de alacsonyabb profittal terveznek a következő egy évben.

A két pontos érték három ponttal magasabb, mint a legutóbbi felméréskor. A bizalom minden árbevétel-kategóriában és minden ágazatban erősödött, és – a mikrovállalkozások kivételével – mérettől és iparágtól függetlenül a pozitív tartományban van. A középvállalkozások várakozásai javultak leginkább – 4,5 pontról 25 pontra –, ezzel ők a legoptimistábbak jelenleg. A kisvállalkozások bizalma ennél jóval szerényebb mértékben, 2 pontról 4 pontra javult, miközben a mikrovállalkozások hangulata a negatív sávban tartózkódik, bár az ő esetükben is javulás tapasztalható, hiszen az -6 pontról -3 pontra emelkedett.

Az index javulásának egyik oka, hogy erősödött a foglalkoztatási szándék. Megduplázódott a több mint 4 fős létszámbővítésben gondolkodók aránya (9%), összességében pedig a cégek több mint harmada (36%) tervez új munkaerőt felvenni. Enyhén javultak a közterhekre vonatkozó várakozások is.

A kkv-k árbevétel várakozásai tovább emelkedtek, és jelenleg 8,6%-os bevétel növekedéssel terveznek a következő egy évben, profitvárakozásuk azonban jelentősen, 5,1%-ról 4,5%-ra mérséklődött az előző negyedévhez képest – mutat rá a felmérés.

A lengyelországi Krynicában nemrég rendezték meg 27. alkalommal a nemzetközi gazdasági fórumot, melyen a Queen Jadwiga Foundation kezdeményezése alapján a varsói Mazovia ICT Klaszter, a Lengyel Energia Klaszterek Szövetsége, valamint az Okos Jövő Innovációs Klaszter stratégiai partnerséget kötöttek.

A megállapodás alapja az a felismerés, hogy a kelet-európai gazdaságok versenyképes és fenntartható működéséhez regionális szintű összefogásra van szükség, innovatív közös projektekre, amelyek biztosíthatják a térségben a gazdaság tartós növekedését.

A megállapodás elsősorban a kkv szektort, a stratupokat, és a családi vállalkozások támogatását és megerősítését tűzte ki céljául, ami társadalmi szempontból kifejezetten jelentős, hiszen hozzájárul a gyes/gyed-ről visszatérő édesanyák vállalkozóvá válásához, valamint a fiatalok helyben tartásához is. A jelenleg lengyel-magyar kooperáció további célja, hogy kibővítse tevékenységét a V4+ régióra. Ezzel egyidejűleg a V4+ Fejlesztési Tőkealap program is elindulhat, ezzel még erősebbé téve a gazdasági és társadalmi kohéziót a régióban.

A regionális együttműködés biztosít majd lehetőséget a kkv-k számára, hogy kompatibilissé válhassanak olyan nagy ipari rendszerekhez, mint az Ipar 4.0 és olyan ökoszisztémákhoz, mint a smart energia, energiabiztonság, ICT, űr- és repüléstechnológia, smart egészségügy, elektromobilitás vagy éppen a smart oktatás. A projektek finanszírozását a kormányzatok segítségével, az Európai Befektetési Bank, az Európai Befektetési Alap hozzájárulásával és a magánszektor bevonásával oldanának meg a résztvevő felek.

A hazai cégvezetők a függetlenséget tartják a legmotiválóbbnak a vállalkozói létben, míg egy részük az alkalmazotti életformát megunva nyargalt át a másik oldalra. Leginkább 31-40 éves kor között lesz valakiből cégvezető, de akad olyan is, aki 50 éves kora felett váltott – derül ki a K&H felméréséből.

A félezer hazai kkv megkérdezésével történt felmérés arra kereste a választ, hogy a cégvezetőket mi késztette vállalkozásuk létrehozására. A válaszadók majdnem harmada (31%) azt válaszolta, hogy függetlenségre vágyott, emellett a vállalkozók 23%-a az üzleti lehetőségeket látva döntött. További jelentős hányadot képviselnek azok, akik megunták a beosztotti munkájukat, vagy új kihívást kerestek.

Érdekes adat, hogy durván minden tizedik cégvezető a családi örökség részeként lett vállalkozó, miközben további 9%-ot saját ötletének megvalósítása terelt ebbe az irányba. Hasonló arányban vannak azok, akiket ismerősük vagy családjuk beszélt rá a dologra, direkt jövedelemforrásként viszont csak 8% vágott bele saját vállalkozásba.

A kutatás azt is feltérképezte, hogy Magyarországon átlagosan hány évesen lesz valakiből cégvezető. „Az eredményekből az látszik, hogy leginkább fiatal felnőttkorban válunk cégvezetővé. A legtöbben ugyanis 31-40 éves korban (42%), egy jelentős részük pedig ennél is fiatalabban, 31 éves kora előtt éri el ezt a pozíciót (30%). Nem ritka azonban az sem, hogy valaki 50 éves kor felett jut el idáig (8%), sohasem késő tehát megvalósítani álmainkat.

Etyek kis túlzással összenőtt a Rókusfalvy névvel, ami persze nem csoda, hiszen a térség fejlesztését gyakorlatilag a fivérek indították be. Azt mondják, a szerencsén és az ösztönökön múlott, meg talán azon is, hogy bár vállalkoznak, hagyják, hogy mások is nyerjenek. Komoly tartalom egy laza interjúban – Rókusfalvy Pállal és Rókusfalvy Gáborral beszélgettünk.

Hogyan csöppentetek bele az üzleti világba, emlékeztek még az első lépésekre?

Rókusfalvy Pál: Kezdem én, már csak az idősebb jogán is… Rózsaszín történet a miénk, hatan vagyunk testvérek, három lány és három fiú, édesapánk pszichológus, édesanyánk külkereskedelmi vonalon dolgozott. Azt nevelték belénk, hogy a család iszonyúan fontos, és hogy a nagyobb figyeljen oda a kisebbre. Gábor a legfiatalabb közülünk, sok törődés jutott neki, és valahogy úgy alakult, hogy mi ketten különösen közel kerültünk egymáshoz.

Rókusfalvy Gábor: Közbe kell vágjak, Pali nyilván a kora miatt már nem emlékszik pontosan… Még gimnazistaként vált hivatalossá a mi közös viszonyunk a munkában. Többnyire postára rohangáltam a csekkekkel – kemény időszak volt.

Rókusfalvy Pál: 1991-ben úgy döntöttem, hogy céget alapítok. Akkoriban én rádióztam, és azt láttam magam körül, hogy mindenki belevág a reklámbizniszbe. Tipikus „onemanshow” cégekre kell gondolni, és én is egy ilyet találtam ki magamnak. A Roxer nevet adtam neki, mert eredetileg ez volt a családnevünk; felvidéki evangélikus szász gyökereink vannak, Szepesszombat mellől, Rókusfalváról származunk. Beindult a dolog, rengeteg volt a reklám, de én nem értettem a pénz kezeléséhez, így szóltam a mérnök bátyámnak, hogy mi lenne, ha ő kezelné az excel-táblákat. Belement hála istennek, és lassan felépült a háttér. A reklámág továbbfejlődött, és egyfajta evolúciós folyamat indult meg: külön üzletágak jelentek meg, külön társasági formában, és az egészet egy laza holdingban fogtuk össze. A Roxer központja ma Budaörs, itt a bázisa a 40-50 kollégánknak.

Hogyan élitek meg, hogy testvérekként vállalkoztok? Okoz ez problémát?

Rókusfalvy Gábor: A mi esetünk tényleg szerencsés, mert nincsenek ilyen problémáink. Kölcsönösen kiegészítjük a másikat, kontrollt jelentünk egymásnak, és mint fivérek a másik elborulásait is természetesebben tudjuk kezelni. Nem akarom ragozni, de érezzük egymást, hogy mit miért teszünk. A pénzügyekben pedig a vér szerinti kötelék nagy bizalmat ad.

Rókusfalvy Pál: Valódi társakként dolgozunk, de azt tisztáztuk, hogy hol ki a főnök (nevet). Ez kell is, mert mindketten erős karakterek vagyunk. Azt gondolom, ha valami jól működik, eleve kevesebb gikszer merül fel. Ha baj van, akkor a konfliktusok is megszaporodnak. Azt tartom a legfontosabb tudásunknak, hogy megtanultuk: mindenki azzal foglalkozzon, amihez ért. Gábor viszi a kommunikációs cégcsoportot, így a rendezvényeinket is, ezzel a Roxer nagy része az ő vállát nyomja. De még így is mindenki azt csinálja, amit én akarok, és ezzel meg is válaszoltam azt a kérdést, hogy tulajdonképpen ki a főnök (megint nevet). Talán az a legnagyobb előnye a szoros testvéri kapcsolatnak, hogy a többiek nem hagyják, hogy totál hülyeséget csinálj.

Milyen vállalkozóknak tartjátok magatokat?

Rókusfalvy Gábor: Ösztönösen konzervatív vállalkozóknak. Óvatosak vagyunk, ebből a mederből sosem léptünk ki, és ezt nem is bánom. A 2009-es, a kommunikációban különösen érezhető válságban például ez a felfogás tartott bennünket a felszínen. Nem ültünk fel a trendeknek, nem vágtunk bele mindenbe csak azért, mert az jól pörgött. Persze olykor talán gyorsabban is reagálhattunk volna, de a sikerek így sem maradtak el. Mi leginkább ösztönösen lépünk, ami lehet, hogy veszélyes, de így működünk. Amiben elkötelezetten hiszek, az a kollégák megbecsülése. Hozzáteszem: nemcsak őket és az ügyfeleket simogatjuk, hanem az alvállalkozókat is. Mert a siker legfőbb titka a humán erőforrás.

Az etyeki sztori hogyan kerekedett sikertörténetté?

Rókusfalvy Pál: A szerencsén múlott. Van egy unokatestvérünk, aki megálmodta a Borbarát magazint, és segítséget kért tőlünk. Segítettünk, és cserébe azt kértem, hogy hozzon össze a borász ismerőseivel. Így jutottam el Etyekre, ahol egy borkóstolón megvilágosodtam: a település közel van, szeretem, miért ne csinálnék itt valamit? Vettem egy kis présházat, és egész hamar kiderült, hogy ez nemcsak hobbi, hanem üzlet is. Megcsináltuk az Etyek Pince Fesztivált, az Etyeki Kezeslábast, aztán a piknikeket. Egyfajta társadalmi szerepvállalás ez, és azt látom, hogy a tevékenységünknek köszönhetően ma már van térségi fejlesztési koncepció, kinyíltak a pénzcsapok, beruházások indultak el. És ha mindebben van szerepünk – márpedig van –, akkor ez komoly büszkeség számunkra. Legyen egyértelmű: Etyek nem úgy jött, mint mondjuk Burgundiában, hogy a hatodik generáció sorozatban ugyanannál a konyhaasztalnál kóstolja meg a borokat… Mi úttörők vagyunk.

Rókusfalvy Gábor: Azt húznám alá, hogy Etyek nem befektetésnek indult, de az lett. Nem azért mentünk oda, hogy pénzt csináljunk, de megláttuk, hogy klassz dologba lehet belevágni. Most egy, a mi szintünkön jelentős fejlesztés előtt állunk a birtokon, ez százmilliós nagyságrend. A mi fejünkben ez úgy néz ki, hogy amit máshol megkeresünk, azt Etyeken befektetjük.

Rókusfalvy Pál: Igen, szóval egyáltalán nem baj, hogy azt, amit teszel, szereted is. A mindennapok minősége egyre fontosabb nekem. Hogy az érték kapjon hangsúlyt, ne pusztán az üzletről legyen szó. Azt tartom organikusnak, amikor az ember együtt fejlődik a tevékenységével – ez az egészséges. Mindig ódzkodtam a hirtelen mozdulatoktól.

Etyek elsőre azért kilógott a Roxer profiljából, de később ügyesen beépítettétek a portfólióba. Van olyan új terület, amivel még szemeztek?

Rókusfalvy Pál: Persze, hiszen folyamatosan fejlesztünk, most például a digitalizációra próbálunk meg ráfeküdni, de ezek inkább a már meglévő történetek aktualizálásai. Én a következő húsz évemet is látom nagyjából, a borászat nemcsak nekem, hanem a következő generációinknak is elég munkát ad majd.

Sikeresek vagytok… Szerintetek miért?

Rókusfalvy Gábor: Pali elől elcsaklizom a zárszót, mert nagyon jó válaszom van. A kollégák megbecsülését már mondtuk, viszont van még egy nagyon fontos dolog. Ez pedig a win-win dealek megteremtése. Hagyni, hogy a másik fél is jól járjon… Keressünk az adott pillanatban kevesebbet, az kifizetődik a jövőben – ez nagy igazság, érdemes észben tartani.

A legkisebb cégek csaknem mindegyike használ online banki rendszereket, a mikro- és kisvállalatok közel fele azonban ma is a bankfiókot részesíti előnyben. A szerződéses ügyek mellett a hiteligénylés, illetve a befektetések kezelése igényel személyes megjelenést – derül ki a Garantiqa Hitelgarancia Zrt. országos, reprezentatív, 500 vállalkozás megkérdezésén alapuló kutatásából.

A mikro- és kisvállalatok többsége ma már leginkább online intézi banki ügyeit, mintegy 40 százalékuk azonban (inkább vagy kizárólag) továbbra is személyesen keresi fel a bankfiókot – derül ki a Garantiqa Zrt. kutatásából. A mikrovállalatok 80, a kisvállalatoknak pedig 97 százaléka használ valamilyen online banki rendszert céges számlája kapcsán. A csak online rendszert használók ugyanakkor jelentős kisebbségben vannak: a mikrocégek közel ötöde, a kisvállalatoknak pedig 15 százaléka válaszolta ezt. A válaszadók mikrovállalatok tulajdonosai, saját, lakossági számlájukon 68, míg a kisvállalatoknál 84 százalékos arányban használják az online banki rendszereket – előbbi kategória háromnegyede, utóbbinak pedig több mint kétharmada rendszeresen.

Dr. Búza Éva a Garantiqa vezérigazgatója kiemelte: jól érzékelhető, hogy a hazai kkv szektorban egyre inkább terjed az online bankolás, online ügyintézés. Ugyanakkor van még tér a fejlődésre, hiszen a legkisebb cégek kisebb mértékben élnek a pénzügyi szereplők által kínált digitális innovációk előnyeivel.

A legkisebb cégek közül minden negyedik csak személyesen vagy telefonon intézkedik vállalati banki ügyeiben, a kisvállalatoknál pedig 15 százalék sorolta magát e körbe. A tulajdonosok elsősorban a szerződésekkel kapcsolatos ügyeket intézik személyesen, de a hiteligénylés és a befektetések kezelését is inkább a bankfiókokban bonyolítják. A kisvállalatoknál elenyésző az átutalások és a csoportos beszedési megbízások nem online kezelése, minden ötödik mikrocég azonban még mindig így jár el ebben az esetben is. A termékekről, lehetőségekről is csupán a megkérdezettek nagyjából fele szerez általában online információt.

Az online banki rendszerek használatát nélkülöző kis cégek tulajdonosai leginkább azért kerülik ezt az ügyintézési módot, mert úgy vélik, nincs szükségük rá. A mikrovállalkozásoknál az ismerethiány, illetve a biztonsági kérdések, a középvállalatoknál pedig a biztonságon túl a bizalomhiány is szerepet játszik.

A legkisebb cégek esetén továbbra is gyakori rutin az, hogy az „offline” eszközöket szívesebben használják a tulajdonosok. A megkérdezett cégek mintegy harmada havonta keresi fel a számláját vezető pénzintézetet. A heti gyakoriság a mikrocégek közel ötödénél, míg a kisvállalatok több mint harmadánál merül fel.

A vezérigazgató hozzátette: a Garantiqa kiemelt figyelmet fordított az elmúlt években az innovációra és a digitális fejlesztésekre: így érdemben sikerült csökkenteni az átfutatási időket és az adminisztrációs terheket egy-egy KKV hitelhez kapcsolódó kezességvállaláskor. Ezt jelzi, hogy a standard termék alapú kezességvállalási kérelmek átlagos átfutási ideje mindössze másfél napra csökkent.

Bár az árbevétel-növekedést illetően az elmúlt negyedévihez hasonló várakozás jellemzi a kkv-kat, a profitnövekedés látványosan megugrott – derül ki a K&H kkv bizalmi index legutóbbi adataiból. Jelenleg a 300 millió forint éves árbevételt meghaladó cégek, illetve a Tiszántúlon működő vállalkozások a legbizakodóbbak pénzügyi kilátásaikat illetően.

A K&H kkv bizalmi index legutóbbi eredményei szerint a hazai vállalkozások 5,5%-os forgalomnövekedésre és 3,6%-os profitbővülésre számítanak. Vagyis a bevétel-növekedés dinamikája várhatóan nem fog változni a korábbi becslésekhez képest, nyereség szempontjából azonban javulást látunk, hiszen a korábbi várakozás még 3,2%-os növekedésről szólt.

Az éves árbevétel nagysága alapján erőteljes eltérés mutatkozik a vállalkozások pénzügyi jövőképét illetően. A mikrocégek átlag alatti, 5,1% és 3,3%-os növekedést várnak az árbevételben és a profitban. A kisvállalkozások 5,5%-os és 3,4%-os növekedéssel terveznek, míg a 300 millió forint éves árbevételt meghaladó középvállalatoknál jóval az átlag fölötti a várakozás: 8,7%, illetve 6,9% bővülést várnak bevétel és nyereség tekintetében – derül ki a kutatásból.

Úgy tűnik, a kelet-magyarországi cégek jóval kedvezőbben látják a következő egy évet, mivel az alföldi kkv-k 7,1%-os, illetve 4,9%-os, az észak-magyarországi vállalkozások pedig 6,3%-os és 4,7%-os bővülést becsülnek az árbevételt és profitot illetően. Mindez azért érdekes, mert a felmérés szerint majdnem minden ötödik kkv nyitott arra, hogy bővítés esetén más régióban gondolkodjon, ilyenkor pedig sokat számíthatnak az adott régió üzleti várakozásai.

Huszonöt év, 5000 milliárd forintos cél, tavaly pedig 21 százalékos növekedés – néhány beszédes szám a Garantiqáról, amelyről bár kevés szó esik, mégis az egyik legfontosabb szerepet kapja a magyar gazdaság életében. Dr. Nagy Róberttel, a Garantiqa vezérigazgató-helyettesével beszélgettünk.

A címlapsztorik nem tipikusan a Garantiqáról szólnak, a cég a szó jó értelmében amolyan igazi szürke eminenciás…

Igen, mert a társaság nem áll közvetlen kapcsolatban a vállalkozásokkal – amelyeknek egyébként végső soron segít –, mivel közvetlenül a bankoknak nyújtja szolgáltatását. Akkor végezzük jól a munkánkat, ha a bankok hitelezési kedve fokozódik és a vállalkozások egyre több olyan hitelhez jutnak, amelyek biztosítják a fejlődésüket. Mindehhez megkerülhetetlen segítséget, tulajdonképpen biztonságot nyújtunk.

Idén lesz 25 éves a Garantiqa. Hogyan indultak?

A Garantiqa két és fél évtizede működik, az 1993. januári első közgyűlésen meghatározták a fő tevékenységet, ami lényegében nem változott. Ez pedig az, hogy a Garantiqa a bankok mögé áll különböző nagyságú készfizető kezességekkel, annak érdekében, hogy a vállalkozások hitelt kaphassanak, olyanok is, amelyek méretükből, dologi biztosítékok hiányából, vagy éppen a gyengébb adósminősítésükből adódóan nem vagy nem feltétlenül jutnának hozzá.

A pénzügyi ágazat szereplőinél a számok a legfontosabbak. Mit mutat az eddigi mérleg?

Az abszolút számok szerint 24 év alatt a Garantiqa 370 ezer kezességvállalási szerződést kötött, ezen keresztül pedig 4500 milliárd forint értékben jutottak hitelhez a magyar piacon működő különböző méretű vállalkozások. Ez óriási összeg, a 10 milliós lakossággal számolva azt jelenti, hogy egy főre vetítve nominálisan 450 ezer forint hitelhez biztosított készfizető kezességet a társaság.

Vélhetően nem voltak mindig emelkedő pályán. Mi volt a mérföldkő?

A válságból való kilábalás után a Garantiqa vezetése 2014-ben elfogadta az új üzleti koncepciót, amely egy sor változtatást irányzott elő a növekedés érdekében, például a gyorsabb, hatékonyabb működés és a bürokrácia minimalizálása terén. Azaz az elektronikus csatornák fejlesztésével a lehető legrövidebbre csökkentjük az eljárási időt, így gyorsabban juthatnak hitelhez a vállalkozások. Ma már nagyon rövid idő alatt, akár egy-két napon belül megkaphatják a kezességvállalási szerződéssel kombinált hitelt a vállalkozások.

Az évfordulóhoz számszerűsített célok is tartoznak?

Természetesen. Az utóbbi 24 évben 370 ezer szerződéssel 4500 milliárd forint hitel kihelyezését segítette elő a Garantiqa. Ha minden jól megy, a fennállásunk huszonötödik évében a kezességvállalási portfólió átlépheti az 5000 milliárd forintos szintet, a szerződések száma pedig 400 ezer darab fölé kerülhet.

Magabiztos tervek. Milyen tényezők teszik lehetővé a tervek teljesítését?

Folyamatosak a fejlesztések, az átfutási idő a kezességvállalási eljárásokban lerövidült, így tovább javulhat a helyzet. Emellett egyre több mikro-, kis- és középvállalkozás tud arról, hogy az alacsony díjak mellett igénybe vehető Garantiqa-konstrukciókkal hitelhez juthat. Most jól áll a magyar gazdaság, hiszen az idei első negyedévben a GDP és a beruházások is jelentősen nőttek, nekünk pedig ebben a kedvező helyzetben az a dolgunk, hogy biztosítsuk a feltételeket a vállalkozásoknak.

Komoly fellendülés előtt áll a hazai mikro- és kisvállalkozások aktivitása a beruházások és az európai uniós támogatások kapcsán. A Garantiqa Hitelgarancia Zrt. országos, reprezentatív, 500 vállalkozás megkérdezésén alapuló kutatása szerint a következő egy évben közel minden negyedik mikrovállalkozás, illetve tízből négy kisvállalkozás tervezi, hogy uniós támogatásra pályázik. Az uniós forrásra számító legkisebb cégek 60 százaléka legfeljebb 50 millió forint értékű fejlesztést tervez, a kisvállalatok negyede azonban már 50 millió forint feletti beruházással számol. A válaszadó mikrovállalatok ötöde, a kisvállalkozásoknak pedig több mint negyede 20 millió forint feletti összegre pályázik majd a következő 12 hónapban.

Az uniós támogatások a kutatás alapján népszerűbbnek bizonyulnak a forrásszerzésben, mint a hiteltermékek. Hitelfelvételben a válaszadó mikrocégek 14, a középvállalatoknak pedig 31 százaléka gondolkodik az előttünk álló egy évben, szemben a közösségi dotáció igénybevételére készülők 23, illetve 40 százalékos arányával. A forrásokra pedig szükség is lesz, hiszen minden harmadik mikro-, valamint közel minden második kisvállalkozás tervez valamilyen beruházást a következő 12 hónapban.

A hiteltermékekhez hasonlóan az uniós támogatások megszerzésében is nagy segítséget jelentenek e kisebb cégek számára a pénzügyi szolgáltatások, így az önerő-finanszírozás, a támogatás-megelőlegezés, illetve az egyéb tanácsadás. Ilyen szolgáltatásokat a korábbi években tapasztaltnál is nagyobb arányban kívánnak igénybe venni a közösségi forrásokra aspiráló vállalkozások: a legkisebb cégek 61, a kisvállalatoknak pedig 69 százaléka.

Uniós pályázati forrást a mikrovállalatok 12, illetve a kisvállalatok 39 százaléka nyert már el valaha működése során. Az elmúlt évek adatai alapján az uniós támogatásból megvalósult projektek a mikrovállalkozások több mint harmadánál legfeljebb 5 millió forint értéket képviseltek, a válaszadók több mint negyede azonban 50 millió forint felett fejlesztett. Az uniós forráshoz jutó kisvállalatok fele 10 millió forint feletti, negyedük 50 millió forintot is meghaladó fejlesztést hajtott végre a közösségi források segítségével. Az uniós pályázaton korábban nyertes mikro- és kisvállalatok közel fele vett igénybe ehhez kapcsolódó pénzügyi szolgáltatásokat.

A múltbeli tapasztalatok alapján a mikroválallatok több mint háromnegyede, de a kisvállalatoknak is több mint kétharmada úgy ítéli meg, hogy az uniós források hozzájárultak a cég sikerességéhez. Mindkét méretkategóriában a legtöbben a 2011 és 2013 közötti időszakban jutottak így forráshoz (59, illetve 39 százalék). A mikrovállalatok több mint negyede legfeljebb egymillió forintot nyert el ilyen módon, több mint harmaduk azonban 20 millió forint feletti összeghez jutott. A kisvállalatok 29 százaléka 1 és 10 millió forint, közel harmaduk pedig 20 millió forint feletti elnyert pályázati forrásról számolt be.

Spenóttal, rántott csirkeszárnnyal és sajttal felszerelkezve várná egy lakatlan szigeten a világvégét Szabó Győző színművész, aki szerint a streetfood messze nem pörögte még ki magát, hiába a körülötte tapasztalható felhajtás. Meggyőződése szerint igazi eredményeket kizárólag csak minőséggel és egyediséggel lehet elérni.

A fáma szerint gasztroforradalom zajlik Magyarországon. Szerinted mennyire jár a streetfood kéz a kézben a minőséggel?

A streetfood lényegi eleme a minőség. Ezen kívül jellemző még rá a különlegesség és a sokszínűség – hogy ezerféle elgondolás képes érvényesülni. A streetfod mindig is jelen volt az étkezési kultúrában, csak éppen máshogy hívták. Jelenleg már nem a tartalom, hanem a megjelenítés, a tálalás frontján látni igazán sodró változásokat, ugyanis egyre többet adnak erre a terület szakemberei.

Hogy látod, ők inkább pionírok, vagy jóérzékű vállalkozók, akik a Lajtán innen alkalmazzák a Lajtán túli recepteket?

Jómagam szörnyen innovatívnak érzem ezt a kört: számos új vagy újszerű, de a szokványostól mindenképp eltérő kezdeményezés bontogatja a szárnyait. Természetesen nem lehet túlművészkedni a dolgot: meg kell találni az egyensúlyt, hiszen a világ végéig kisérletezgethetsz, ha nem ízlik a főztöd...

Az embernek tényleg az az érzése, hogy a lapcsánkának jóval több követője lenne a Facebook-on, mint mondjuk a marinírozott vombatnak...

Így van, ez a műfaj sok szempontból megkívánja az egyszerűséget, a közérthetőséget. Ráadásul a legjobb ötletek sokszor valójában pofonegyszerűek. Itt az én példám: a steamboo-t gyakorlatilag a feledékenységemnek köszönhetem. Egyszerűen kiment a fejemből, hogy algaalapot vegyek egy saját készítésű szusivacsorához, és ez csak akkor derült ki, amikor már majdnem elkészültem. A meghívott barátaim viszont nem maradhattak hoppon, így sütőpapírba göngyöltem az eredetileg szusinak szánt kis csomagokat, majd egy bambuszedényben megpároltam őket. A végeredmény elég jól sikerült, úgyhogy tovább kellett vinni a kényszer szülte ötletet.

A kreativitásban tehát a szerencsének is osztanak lapot, ez rendben van. De hogyan lesz vendéglátóhely egy jól sikerült vacsora apropóján?

Esetemben az első vacsora vendégei kötötték az ebet a karóhoz, hogy márpedig ezzel valamit kezdeni kell. Így aztán nevet kerestem, és miután steamboo-ra kereszteltem a „találmányt”, elindult egy szerteágazó folyamat. Levédettem a nevet, a névhez tartozó domaint, és közben azon töprengtem, hogy hol lehet majd ezt enni.

Miért pont a Belvárosi piacra esett a választás?

Meglepődsz, ha erre is azt mondom: a véletlen műve? Gianni Annoni egyik bulijába voltam hivatalos az egykori Hold utcai piacra. Akkor éreztem meg először a hely egészen rendkívüli, közösségformáló erejét. És mivel épp bérlőt kerestek az egyik emeleti helyiségnek, hirtelen megtaláltam azt a helyet, amelyet a fejemben már elképzeltem.

Ment minden, mint a karikacsapás?

Azért nem egészen... Az újításoknak mindig meg kell küzdeniük azzal, hogy a totális ismeretlenségbe robbannak be. Ha bemész egy helyre, ahol az egyik pultnál rántott húst vehetsz, a másiknál meg valami batyus izét, amelyről még az életben nem hallottál, Te melyiket fogod választani?

Egy jó gasztroforradalmártól az üzleti érzék sem állhat távol...

Igen, ezért nem véletlenül dolgozunk jelenleg egy jól működő franchise-rendszer kiépítésén, és további bővítési terveink is vannak. Szükségünk van például egy olyan háttérkonyhai infrastruktúrára, amely leveszi az előkészítés terhének jelentős részét a bisztróban dolgozók válláról. A raktárat bővítenünk kell, az üzlethelyiséget pedig további olyan eszközökkel kell felszerelnünk, amelyek egyszerűsítik és megkönnyítik a munkát.

Pont úgy beszélsz, mint egy igazi vendéglátós.

Nem vagyok üzletember. Például az jellemző rám, hogy igyekszem mindent önerőből megoldani. Bár most épp azon fáradozom, hogyan lehetne pályázati pénzeket is becsatornázni az elképzelések megvalósításába. Egyértelműen gyarapítani szeretném a vállalkozást, amihez alapvető, hogy megerősítsük, kiszámíthatóbbá tegyük a Steamboo bevételtermelő képességét.

Hogy látod, mennyire nyitott a magyar közönség?

A helyzet összetett. Szerintem az csak egy komponens, hogy az emberek mennyire nyitottak. (Ha engem kérdezel, nem feltétlenül azok egyébként.) Nagyobb bajnak érzem azonban a kajakóma iránti elhivatottságot; márpedig ha belegondolsz, hány gőzölt batyut kéne felfalnod ahhoz, hogy odáig eljuss...

A streetfood sosem az önfeledt zabálásról szólt...

Szerencsére nem, bár nem is szólhatna arról. Hiszen épp az az alapvetése, hogy akár séta közben, az utcán is meg tudd enni azt, amit megvettél. Egy fél disznót elég macerás volna, bár elismerem, hogy a mizólevesem is inkább statikus ételnek számít. Vagy épp Széll Tamás újraértelmezett gulyáslevese.

Ha már őt szóba hoztad: mennyire vagytok versenytársai egymásnak? Nem csupán ti ketten, hanem a gasztroforradalom nevesített szereplői?

Szó sincs ilyesmiről. A Belvárosi piac ugyanúgy működik, mint a színpad: akkor jó az előadás, ha minden szereplő tökéleteset nyújt, de legalábbis hozzáteszi a magáét. A piacra bejön az éhes, a színházba a kultúrára szomjas ember, és minőséget kap. Jó érzésekkel fog távozni, a negatív energiáknak itt nincs helye! Végeredményképp az érdekünk ugyanaz: minél több elégedett és visszajáró vendéget szeretnénk. És persze turistákat, akik odahaza majd elmesélik, milyen mennyeit ettek Budapest belvárosában. Na, megkóstolod a mizót?

Steamboo (köznév): gőz (steam) + bambusz (bamboo). Az étek nem más, mint egy rizsalapú batyu, amelyet egy bambuszból készült párolóban gőzölnek át. Steamboo (tulajdonnév): Szabó Győző bisztrója, ahol steamboo-t lehet enni.

Tovább növelné piaci jelenlétét a Garantiqa Hitelgarancia Zrt., ennek érdekében július 3-tól kedvezményes kezességvállalási díjakat vezet be. A díjakció keretében a vállalkozások egy éven keresztül, egyes esetekben közel 30 százalékkal csökkentett, kedvezményes díjakkal, beruházási hitelek esetében akár díjmentesen vehetik igénybe a kezességvállalási szolgáltatást.

Mostanra minden hetedik hitelhez kapcsolódik Garantiqa-kezességvállalás, így nem túlzás kijelenteni, hogy az MFB Csoporton belül működő, piacvezető társaság a kis- és középvállalkozások (kkv) finanszírozásának egyik fontos motorja. Innen szeretne most még tovább lépni, ennek érdekében a Garantiqa Hitelgarancia Zrt. új kedvezményes díjakat vezet be a kezességvállalási konstrukcióiban.

„Kiemelten fontos, hogy egyre több és több hazai kis- és középvállalkozás tudjon megfelelő forráshoz jutni vállalkozása fejlesztéséhez, működéséhez a Garantiqa kezességvállalás igénybevételével. Ennek érdekében döntöttünk arról, hogy egy éves akció keretében kedvezményes díjakat kínálunk ügyfeleinknek. Ez azt jelenti, hogy a beruházási hitelekhez kért kezességvállalásunk akár díjmentes is lehet.” – hangsúlyozta Búza Éva, a Garantiqa Hitelgarancia Zrt. vezérigazgatója.

A kezességvállalás szükségességét több kutatás is alátámasztja: a Magyar Fejlesztési Bank felmérése szerint például a hitelfelvétel során jelenleg is a nem megfelelő fedezetek jelentik a legnagyobb akadályt a vállalkozások számára. A Garantiqa saját felmérése is rámutatott, hogy minden ötödik mikrovállalkozás, illetve minden hetedik kisvállalkozás nem az igényelt mértékben jut banki finanszírozáshoz.

Az utóbbi évek piaci felfutása után ma már ügyfélbarát és gyors, digitalizált eljárás jellemzi a hitelgarancia-piacot, egy cég átlagosan két-három nap alatt megkötheti a garanciaszerződést. A növekvő népszerűségnek köszönhetően tavaly rekordévet zárt a Garantiqa, amely 21 százalékkal, 443 milliárd forintra növelte garanciaállományát, ami több mint 540 milliárdos hitelkihelyezést tett lehetővé a hazai vállalkozásoknak. Erre az évre 23 százalékos bővülést tervez a cég, ami az első hónapok adatai alapján teljesülhet is.

A növekedést ösztönözheti a most bevezetésre kerülő kedvezményes díjú garanciavállalás, aminek köszönhetően a vállalkozások egy évig akciós díjakkal vehetik igénybe a szolgáltatást. A kedvezményes díjak rövid lejáratú hitelek esetén a teljes garantált időszakra, hosszabb lejárat esetén pedig az első két évre érvényesíthetőek. Az akció keretében van olyan garanciakonstrukció, amely a közel 30%-os díjcsökkentésnek köszönhetően akár díjmentes is lehet a vállalkozások számára. Ide tartoznak mindenek előtt a beruházási hitelek, de ezek mellett a bankgarancia, illetve az EU-s támogatás önrészéhez, és az előfinanszírozáshoz kapcsolódó ügyletek is. Más konstrukciók esetében 8-15 százalékos a díjcsökkenés mértéke.

„Bízunk abban, hogy ezzel az akcióval érdemben sikerül tovább emelni a hazai KKV-k által felvett hitelek állományát, hozzájárulva a további GDP növekedéshez. Az egyéves kedvezményes időszak végén megvizsgáljuk a tapasztalatokat, és döntünk a meghosszabbításról vagy esetleg más akció bevezetéséről” – mondta a kedvezmény kapcsán a vezérigazgató.

Komoly fellendülés előtt áll a hazai mikro- és kisvállalkozások aktivitása a beruházások és az európai uniós támogatások kapcsán. A Garantiqa Hitelgarancia Zrt. országos, reprezentatív, 500 vállalkozás megkérdezésén alapuló kutatása szerint a következő egy évben közel minden negyedik mikrovállalkozás, illetve tízből négy kisvállalkozás tervezi, hogy uniós támogatásra pályázik. Az uniós forrásra számító legkisebb cégek 60 százaléka legfeljebb 50 millió forint értékű fejlesztést tervez, a kisvállalatok negyede azonban már 50 millió forint feletti beruházással számol. A válaszadó mikrovállalatok ötöde, a kisvállalkozásoknak pedig több mint negyede 20 millió forint feletti összegre pályázik majd a következő 12 hónapban.

Komoly fellendülés előtt áll a hazai mikro- és kisvállalkozások aktivitása a beruházások és az európai uniós támogatások kapcsán. A Garantiqa Hitelgarancia Zrt. országos, reprezentatív, 500 vállalkozás megkérdezésén alapuló kutatása szerint a következő egy évben közel minden negyedik mikrovállalkozás, illetve tízből négy kisvállalkozás tervezi, hogy uniós támogatásra pályázik. Az uniós forrásra számító legkisebb cégek 60 százaléka legfeljebb 50 millió forint értékű fejlesztést tervez, a kisvállalatok negyede azonban már 50 millió forint feletti beruházással számol. A válaszadó mikrovállalatok ötöde, a kisvállalkozásoknak pedig több mint negyede 20 millió forint feletti összegre pályázik majd a következő 12 hónapban.