Napjainkban a cégek számos finanszírozási eszközzel – például hitel vagy tőke bevonásával, kötvény kibocsátásával – élhetnek, amennyiben nagyobb volumenű beruházásban gondolkoznak; azonban előfordulhat, hogy a tervezett projekt túl magas kockázatot jelentene a finanszírozói oldalon. Az ilyen esetekben jelenthet életképes megoldást az intézményi kezességvállalás, amelynek finanszírozásban betöltött szerepéről és annak igénylési trendjeiről Bauer Patrik, a Start Garancia Zrt. üzleti vezérigazgató-helyettese beszélt részletesen a Garantiqa támogatásával megjelenő Cégkassza Podcast legújabb adásában.

Minden életképes vállalkozás számára van megoldás

Az intézményi kezesség a banki hitelek, kötvények és más pénzügyi termékek fedezetének egy típusa, amit garantőr szervezetek is nyújtanak – jellemzően olyan esetekben, ha a finanszírozó a hiteligénylés során több fedezetet kér az ügyféltől, vagy ha tárgyi fedezet helyett/mellé intézményi garantőrt kíván bevonni, illetve ha a vállalkozás úgy dönt, hogy saját fedezetein túl intézményi kezest is igénybe szeretne venni. Ilyenkor a garantőr szervezetek lényegesen megkönnyíthetik a cégek, az életképes projektek finanszírozáshoz jutását azáltal, hogy csökkentik, és részben átvállalják a bankok hitelezési kockázatát.

A Start Garancia 2006-ban alakult, és eleinte kisebb mértékben vállalt kezességet vállalkozások pályázataihoz, beszerzéseikhez és közbeszerzéseihez. A társaságot a Magyar Állam 2021-ben 100%-ban kivásárolta és ezzel profilja, működési modellje teljesen megváltozott. Azóta a nagyobb volumenű ügyletekhez nyújt hitelek, bankgaranciák és kötvények mögé kezességet, állami viszontgarancia mellett. Bauer Patrik ugyanakkor leszögezi: a Start Garancia által vállalt kezesség elsősorban és kiemelten a jelentősebb beruházások megvalósítását, továbbá a gazdaságfejlesztési célokat is támogatja. A társaság működése ugyanis aktívan segíti a munkahelyteremtést és a munkahelyek megőrzését, az innovációt, erősíti a versenyt (kiemelten az új projektek révén), a gazdaság szerkezeti és kockázati diverzifikációját, valamint a hitel- és tőkepiac fejlesztését, és hozzájárul a regionális és területfejlesztési célkitűzések eléréséhez, ekképpen Magyarország gazdasági növekedéséhez is.

A társasághoz jellemzően egy és több tíz milliárd forint közötti projektek megvalósítására vonatkozó megkeresések érkeznek, a hazai kezességvállaló intézmények piacán a Garantiqa Hitelgarancia (GHG) és az Agrár-Vállalkozási Hitelgarancia Alapítvány (AVHGA) mellett komplementer szerepet tölt be. Azonban, amíg a GHG kezességvállalásaival a kis- és középvállalatok hitelfelvételét segíti, az AVGHA pedig agrárügyfelekre specializált, a Start Garancia az egyedi, nagy összegű, 1 milliárd forint ügyletnagyságot elérő ügyletek mögé áll be kezességvállalással, valamint a kis- és középvállalati szektor mellett a nagyvállalatokat is kiszolgálja.

Három devizanemben – forintban, euróban és amerikai dollárban – segíti a vállalatok forráshoz jutását a társaság; ugyan ilyen formában az exportpiaci jelenlét és a kifektetések finanszírozásában is közreműködik, a cég által támasztott legfontosabb feltétel, hogy a projektnek közvetlen vagy közvetett gazdaságra kifejtett hatása legyen Magyarországon – nem véletlen, hogy a jelenlegi társaság portfolióját tekintve a projektek 90 százaléka hazánkban valósul meg.

Más megközelítést igényelnek a nagyobb ügyletek

A hitelezés és bankgaranciák tekintetében, a kisebb ügyleteknél általában a bank keresi meg a kezességvállaló céget, míg a nagyobb, komplex projekteknél sok esetben közvetlenül az ügyfelek jelentkeznek – gyakran még azelőtt, hogy kiválasztották volna a finanszírozót. A hitelekhez, bankgaranciákhoz kapcsolódó kezességvállalási ügyletek átlagosan 5-6 milliárd forintot tesznek ki jelenleg a Start Garanciánál. Kötvényfinanszírozás esetében – amely általában jóval bonyolultabb, időigényesebb procedúrát takar – több esetben kezdeményeznek az ügyfelek, és majd a folyamat egy bizonyos pontján a befektetők, bankok is becsatlakoznak. A társaság átlagosan 20 milliárd forint körüli összegű kötvényügyletekben segédkezik – ennek oka a méretgazdaságosságban keresendő, hiszen bizonyos összeg alatt nem éri meg kötvényt kibocsátani.

A Start Garancia kezességvállalásának maximális mértéke 80 százalék, amely mögött hitel- és bankgarancia esetén 85 százalékos, kötvényfinanszírozás esetén pedig 100 százalékos állami viszontgarancia áll. Utóbbi a kötvénypiac, a vállalati kötvényfinanszírozás fejlesztését és megerősítését is szolgálja. A társaság által kiszolgált vállalatok profilja meglehetősen széles skálát fed le, mind iparág, mind földrajzi elhelyezkedés, mind cégméret tekintetében. Számos olyan céget szolgál ki például, amelyek az építőiparban, ingatlanpiacon vagy az energetikai szektorban tevékenykednek.

Dinamikus növekedés, felelős kockázatkezelés

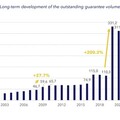

A kezességvállalásra a közepes és nagyobb piaci szereplők oldaláról is egyre növekvő igény mutatkozik, amely trend a Start Garancia portfólióméretén is meglátszik. A várakozások szerint hamarosan eléri az 500 milliárd forintot a kezességvállalási portfólió mérete, amellyel hozzávetőlegesen 8-900 milliárd forintnyi finanszírozás megvalósulásához járul hozzá.

Bauer Patrik elmondása szerint a társaság rendkívül felkészült és prudens kockázatkezelési eljárásokkal bír. A Start Garanciánál jelenleg nincs bedőlt hitel, bankgarancia vagy kötvény, aminek elsődleges oka a fiatal a portfóliójában keresendő; illetve abban, hogy alapvetően olyan beruházásokat finanszíroznak, amelyek korai életszakaszban, vagy még kivitelezés alatt állnak. A szakember hozzátette, a vállalti szektor bedőlési rátája történelmi minimum szinteken van.

A kkv-k versenyképességéhez tudástőke is szükséges

Bár a társaság elsődlegesen közepes és nagyvállalatokat szolgál ki, Bauer Patrik szerint a kkv-szektor támogatására is törekedni kell – ez ugyanakkor nem csak finanszírozást elősegítő megoldásokban tud megnyilvánulni, de akár specializált tudástőke átadásában is. Utóbbi mögött az a megfontolás áll, hogy ami egy nagyvállalatnál vagy a kkv-szegmens felső szegmenséből származó vállalkozásnál működik, az a kisebbeknél is működhet, részben, vagy módosításokkal adoptálható. Ezért, a hazai kkv-k pénzügyi tudatosságának javítása érdekében csatlakozott támogatóként a Start Garancia a Demján Sándor Program keretében a KAVOSZ Vállalkozásfejlesztési és Pénzügyi Szemléletformálási Alapítványhoz.

A kkv-k és nagyvállalatok életében a kezességvállalás egy fontos kockázatmérséklő és finaszírozásokat megvalósító eszköz lehet. A magyar cégek nagy volumenű beruházási terveihez a Start Garancia – a hazai kereskedelmi bankokkal együttműködésben – hatékony segítséget képes nyújtani. A témával bővebben a Garantiqa támogatásával megjelent Cégkassza Podcast legújabb adása foglalkozik.