Egyre óvatosabbak a kkv-ügyfelek, amikor külső forrás bevonásában gondolkodnak. A kiszámíthatatlan piaci körülmények miatt kevesebbet költenek beruházásokra, céljuk elsősorban a tartalékképzés, a likviditás növelése. Bertalan Sándorral, a Magyar Bankholding Középvállalati ügyfélkapcsolat-menedzsment és kompetenciaközpont ügyvezető igazgatója szerint egyelőre nem tapasztalható érdemi visszaesés a vállalati hitelezésben, de a támogatott forrású hitelprogramok kifutása miatt az év második felében némi csökkenésre lehet majd számítani.

Miként alakult át önöknél az utóbbi időben a kkv-hitelezés folyamata? Milyen új, innovatív eszközökkel igyekeznek megszólítani az ügyfeleket?

A piaci hitelek kamatlába a kamatpálya miatt a kkv-szegmensben évi 8-10 százalék körül alakul, ami jelentős elmozdulás a vállalati ügyfelek által megszokott 2,5 százalékos vagy akár annál is alacsonyabb éves kamatlábakhoz képest. Ez a jelentős emelkedés számos vállalkozás által indított beruházás elhalasztását vagy átütemezését eredményezi. Emellett vizsgálnunk kell a kamatkockázatok felmerülését is, azaz hogy a vállalkozás az adott hitel törlesztőrészleteit az emelkedés következtében is tudja-e majd teljesíteni. Az elmúlt időszakban folyamatosan dolgoztunk a kkv-hitelezés hatékonyságának javításán. Bevezetésre kerültek a zöld lámpás folyamatok, amelyek gyakorlatilag egy keretrendszer alapján jelentenek gyorsított hitelbírálatot. Ezenkívül megújultak a vállalati elektronikus csatornáink, továbbá az év hátralévő részében egy új elektronikus csatorna bemutatását tervezzük a vállalati szegmensben.

Újabb csúcsokat döntöget a piaci kamatozású kkv-hitelek átlagkamata. Romlott-e ennek megfelelően az ügyfelek kockázati profilja? Szigorítják-e a kockázati feltételeket?

Középvállalati ügyfeleink többségének kockázati profilja eddig nem romlott. A kockázati feltételrendszer általánosságban nem módosult, de esetenként előfordulnak a korábbinál szigorúbb feltételek. A portfólió minőségét figyeljük, folyamatosan együtt gondolkodva az ügyfelekkel.

Egyre több helyen hallani a piacon, hogy csökken a kereslet a piaci kamatozású kkv-hitelek iránt. Önök is ezt tapasztalják?

Az idei év első negyedévében a tavalyi azonos időszakhoz képest jelentős visszaesést a piaci beruházási hiteleknél, kisebbet pedig a forgóeszközhitelek kihelyezésében érzékeltünk. A Széchenyi Kártya Program termékei, valamint a folyószámlahitelek volumenének növekedése azonban összességében egyelőre ellensúlyozza a felsorolt termékek népszerűségének csökkenését, de a Széchenyi Kártya Program esetében is megfigyelhető, hogy a beruházási konstrukcióktól inkább a likviditást biztosító termékek felé fordulnak az ügyfelek.

Mennyiben befolyásolják a támogatási és piaci körülmények a kihelyezett volument?

Várakozásaink szerint a gyorsan változó makrogazdasági környezet, a magasabb kamatszint, a devizapiac volatilitása, az orosz– ukrán háború, a globális ellátási láncok akadozása, valamint az inputanyagok árának általános növekedése együttesen óvatosságra ösztönözik a vállalatokat. A működési környezet stabilizálódásáig visszafogják a beruházásaikat, és főként a likviditásuk megőrzésére, növelésére helyezik a hangsúlyt, készleteket halmoznak fel, tartalékot képeznek.

Mekkora ma a támogatott hitelek súlya az új hitelezésben? Melyek a legnépszerűbb támogatott hiteltermékek, és mi indokolja ezek népszerűségét?

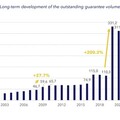

A Széchenyi Kártya Program termékei bevezetésüktől kezdve rendkívül népszerűek, kedvező kamatozásuk és rugalmas felhasználhatóságuk korábban is erős versenyre késztette a piaci kamatozású konstrukciókat. Az általános kamatszint-emelkedéssel a versenyelőnyük még komolyabbá vált a piaci hitelekkel szemben. Amíg a Magyar Bankholding tagbankjainál 2021 első negyedévében az újonnan szerződött kkv-hitelállomány átlagosan harmada volt a Széchenyi Kártya Programhoz kapcsolódó termék, addig az idei év első negyedévében ez az arány már megközelítette az 50 százalékot. Szűkebb ügyfélkörben ugyan, de fontosak az EXIM konstrukciói is. A Fordulat hitelprogram a beruházásokat, a Jövő Exportőrei pedig emellett a rövid finanszírozást is a piaci kamatoknál kedvezőbb kondíciókkal segítik euróban és forintban is.

Mire számítanak a közeljövőben a hitelkereslet szempontjából?

A vállalati hitelezésben egyelőre nem tapasztalunk visszaesést, csupán az újonnan kihelyezett állomány szerkezete változott meg. A jövőben is fennmaradhat ez a tendencia, de ennek fenntartásához szükség lenne a most kifutó programok helyett egy újabb támogató programra. A hitelcélok közül a forgóeszköz- és likviditási hitelek kerülnek túlsúlyba a beruházási hitelekkel szemben, amely a nemzetközi gazdasági és politikai események okozta bizonytalanság, óvatosság számlájára írható. A beruházások esetében – figyelembe véve a globális energetikai folyamatokat – azonban nagy potenciált látunk a különböző energiahatékonyság növelését célzó fejlesztésekben. Jól látható, hogy a szabályozók és velük összhangban a pénzintézetek is nyitnak a zöldhitelezés irányába, így az ilyen irányú beruházások akár még kedvezőbb finanszírozásban részesülhetnek. A hazai gazdasági kilátások ugyan a világpolitikai események miatt romlottak az idei év első negyedévében, azonban szakértők szerint még mindig 5-6 százalék körüli GDP-növekedés várható az évben, amely Európában is az élmezőnybe tartozik. Ehhez kulcsfontosságú a hazai vállalatok hozzájárulása is, amihez azonban kedvező finanszírozási konstrukciókra van szükség. Az általános kamatszintek emelkednek, a piaci alapú „olcsó” hitelezés egyre kevésbé lehetséges, ezért kiemelkedő jelentőségű a különböző támogatott termékek további sorsa.