Jelentős kamatemelésbe kezdett 2021 második felében az MNB, az irányadó kamat a tavaly júniusi 0,75 százalékról az év végére 4 százalékra emelkedett. És a monetáris kondíciók szigorításának még nincs vége, a szakértők szerint egészen 5,5 százalék környékéig folytatódhat a kamatemelés a következő hónapokban. A szigorodó finanszírozás pedig máris meglátszik a vállalati hitelek kamatában, hiszen a magasabb irányadó kamatszint begyűrűzött a piacra.

A jegybank elsősorban az infláció elleni küzdelem és a forintárfolyam védelme érdekében kezdett intenzív kamatemelésbe a tavalyi év második felében. Az alapkamat a júniusi 0,6 százalékról 2,4 százalékra emelkedett az év végére, azonban az irányadónak számító egyhetes betéti kamatban még nagyobb volt az ugrás 0,75 százalékról 4 százalékra.

Az várható volt, hogy a szigorodó pénzügyi kondíciók hamar begyűrűznek majd a vállalati hitelpiacra. A háztartások egyelőre nem érzékelik a megnövekedett terheket, hiszen egyrészt a lakossági hitelek jelentős része már több évre fixált kamatperiódusú, másrészt pedig a kormány az év végén kamatstopot hirdetett, az októberi szinten rögzítette a kondíciókat azoknál a hiteleknél, melyeknek most lenne a fordulónapjuk. Ezzel a háztartási ügyfelek „megússzák”, hogy hosszú évekre a mostani magasabb kamatot kelljen berögzíteniük.

A vállalati hitelek piaca azért más, mert sokkal kisebb a többéves kamatperiódusú hitelek aránya, gyakoribb a folyamatosan görgetett, időről időre megújított szerződés, melyeknél szinte azonnal megjelennek az emelkedő kamatok. Ráadásul a jegybank mostanra teljesen kivezette a kedvezményes finanszírozást biztosító Növekedési Hitelprogram Hajrá! nevű programját, vagyis már azzal a lehetőséggel sem élhetnek a vállalatok.

A növekvő hitelkamatok pedig máris megjelentek a bankoknál, hiszen miközben tavaly júniusban például az egymillió euró alatti forinthitelek esetében átlagosan 3,06 százalékos kamatot számoltak fel a bankok, ez az év végére már 5,49 százalékra emelkedett. Az egymillió euró feletti hitelek esetében pedig 2,67 százalékról 5,16 százalékra emelkedett az átlagos éves kamatteher. Vagyis gyakorlatilag majdnem megduplázódtak a hitelkamatok fél év alatt a jegybanki szigorítás hatására.

Még így is pörög a vállalati hitelpiac

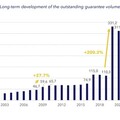

A fentiek ellenére nem tapasztalható egyelőre a vállalati hitelezés visszaesése, sőt az év végére még jelentős növekedést is elért a piac. Tavaly júniusban 28,1 milliárd forintnyi egymillió euró alatti hitelt és 48,1 milliárd forintnyi egymillió euró feletti kölcsönt helyeztek ki a bankok. Decemberben ez az összeg 28,3, illetve 139,5 milliárd forint volt.

Vagyis a kisebb összegű hitelek esetében gyakorlatilag stagnált a piac, stabilan tartja a havi 20-30 milliárdos ütemet, a nagyobb összegű hitelek esetében viszont többszörös a növekedés. Persze mondhatjuk, hogy a decemberi összeg kiugró akár szezonális okokból, azonban ez így is a duplája volt mind a novemberi, mind pedig a 2020 decemberi összegnek.

És ebben lehet szerepe elsősorban a Növekedési Hitelprogram leállításának, hiszen az MNB a monetáris szigorítás keretében ősszel teljesen kivezette a kedvezményes hitellehetőséget, így a vállalkozások „kénytelenek voltak” visszatérni a piaci alapú finanszírozáshoz.

A hitelezés töretlen bővülése jó hír, hiszen arra utalhat, hogy a szigorodó pénzügyi kondíciók sem késztetik nagyobb óvatosságra a vállalkozásokat, ami azt jelentheti, hogy a gazdasági növekedésre sem lesz jelentős hatással a kamatok emelkedése, a korábbihoz hasonló ütemben folytatódhatnak a beruházások.

A hitelkihelyezés növekedése emellett azt is jelzi, hogy továbbra is szükség van a hitelgarancia intézményére. Sőt, talán most nagyobb szükség van rá, mint korábban. Az NHP Hajrá kivezetésével ugyanis a kockázatosabb vállalkozásoknak is át kellett térniük a piaci alapú hitelekhez, ilyen helyzetben pedig még hasznosabb lehet a hitelgarancia, ami a kockázatos vállalkozások hitelhez jutását segíti. Ennek keretében ugyanis az állam jótáll a cégek által felvett hitelekért egy jelképes díj ellenében, vagyis olyan vállalkozások is könnyebben juthatnak kölcsönhöz, akik egyébként túl kockázatosak lennének a bankok számára.

További kamatemelésre felkészülni!

A kamatemelési sorozat várhatóan nem ért még véget, idén januárban tovább szigorított a jegybank az alapkamat 2,9 százalékra és az irányadó betéti ráta 4,3 százalékra emelésével. Emellett az MNB jelezte azt is, hogy a következő hónapokban folytatja a fokozatos emelést az infláció elleni harc jegyében, valamikor az év közepe táján pedig a két különvált kamatszint összeérhet.

A jegybank jelzései alapján ez az összeolvadás nagyjából 5,5 százaléknál történhet meg, onnantól újra az alapkamat lesz az irányadó, ami várhatóan nem emelkedik már tovább. Ehhez persze az kell, hogy a jelenlegi várakozásoknak megfelelően az infláció érdemben enyhüljön az év közepére.

Vagyis a vállalkozások szempontjából ez azt jelenti, hogy további kamatemelkedésre kell készülni, az első félévben akár a 7 százalékot is elérheti az átlagos kamat a kis összegű hitelek esetében, az egymillió euró feletti kategóriában pedig 6,5 százalékig kúszhat fel a ráta a további 150 bázispontos jegybanki kamatemelés hatására.