Az egymillió euró alatti hitelek kamata októberben tovább csökkent, így 3 százalék alatt volt – derül ki a Magyar Nemzeti Bank (MNB) friss adataiból. Ilyen kondíciók mellett pedig nem is meglepő, hogy a vállalkozások jelentős összegben vesznek fel új hiteleket, az év eleje óta már majdnem ezermilliárd forinttal nőtt az adósságállományuk.

Esnek tovább a kamatok

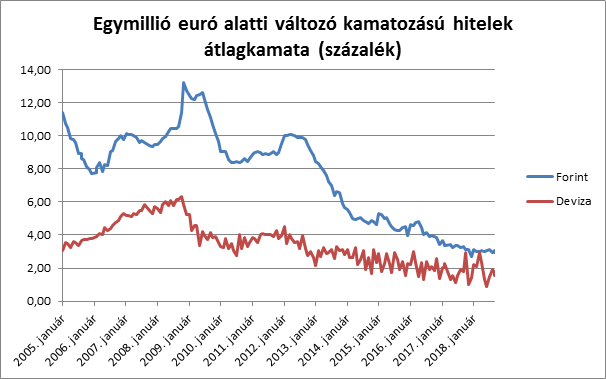

Októberben a nem pénzügyi vállalatok egymillió euró alatti forinthitel-szerződései átlagosan 2,91 százalékos kamat mellett köttettek meg, ez 17 bázisponttal volt alacsonyabb a szeptemberi értéknél – derül ki a jegybank statisztikájából. Egy évvel ezelőtt 3,13 százalék volt az átlagos kamatszint ebben a kategóriában. Ez a változó kamatozású vagy legfeljebb egyéves kamatperiódusú hitelekre volt érvényes, a kamatfixálásért további felárat kellett fizetni. Az egy éven túli kamatfixálás a konstrukciótól függően 2,74-3,5 százalékos átlagos kamatot jelentett.

A kkv-kat elsősorban ez az egymillió euró alatti kategória érintheti, az MNB ezt is két részre bontja: a 250 ezer euró alatti forinthitelek esetében az átlagos kamat jóval magasabb, 3,52 százalék volt, ezeket a kisösszegű kölcsönöket kevésbé éri meg nyújtani a bankoknak. A 250 ezer és egymillió euró közötti hitelek esetében az átlagos kamat mindössze 2,04 százalék volt a változó kamatozás esetében.

A mostani kamat ugyan nem jelent történelmi mélypontot, de hónapok óta nem láttunk ilyen kedvező hitelkondíciókat. A változó kamatozású termékek esetében a 2,91 százalékos átlagkamatnál alacsonyabbat legutóbb tavaly decemberben láttunk, akkor 2,7 százalékos kamat mellett vettek fel hitelt a vállalkozások, mostanáig az számít a mélypontnak.

A nagyobb összegű, egymillió euró feletti forinthitelek esetében az átlagkamat 1,17 százalék volt októberben, de talán ennél fontosabb az úgynevezett money market típusú hitelek kiszűrésével számított adat, ami 1,61 százalék volt. Ebben az esetben szintén csökkenést láttunk az előző hónaphoz képest, de az év első felében az egy százalékot is megközelítette az átlagkamat, vagyis még messze vagyunk a mélyponttól. Az egymillió eurót meghaladó hitelszerződéseknél az éven túli kamatfixálás esetében 1,98-2,93 százalékos átlagkamatot tapasztalhattak a cégek.

A háztartásokkal ellentétben a vállalatoknál még mindig lehet devizahitelekről beszélni, ezért érdemes egy pillantást vetni arra a szegmensre is. Euróban az egymilliós határ alatt átlagosan 1,95 százalékos kamat mellett vehettek fel hitelt a vállalkozások. Ez ugyan öt bázisponttal magasabb volt a szeptemberi értéknél, de egy évvel korábban még lényegesen magasabb, 3,22 százalék volt a kisösszegű devizahitelek átlagkamata. A nagyobb összeg esetében 1,51 százalék volt az átlagkamat, ami 19 bázisponttal maradt el a szeptemberitől és majdnem a fele volt a tavaly őszi 2,92 százaléknak.

Nem véletlen, hogy mindenki hitelért rohan

A fent látott kedvező kondíciók mellett nem véletlen, hogy folyamatosan nettó hitelfelvevők a vállalkozások. Az MNB adatai szerint az év elejéhez képest tíz hónap alatt majdnem ezermilliárd forinttal nőtt a nem pénzügyi vállalkozások hitelállománya, mely így október végén már meghaladta a 7500 milliárd forintot.

Ahogy látható, a háztartásokkal szemben a cégeknél majdnem fele-fele arányban vannak forint- és devizahitelek. Esetükben sokkal inkább indokolható az euróban való eladósodás, hiszen sok vállalkozás termel exportra, akiknek euróban keletkezik a bevételük, így nem futnak árfolyamkockázatot, mint azt tették a háztartások a jelzáloghitelek esetében.

Az MNB adatai szerint csak októberben szezonálisan igazítva 93,3 milliárd forintnyi új hitelt vettek fel a cégek, a szezonális hatások kiszűrése nélkül ez 117,8 milliárd forint volt. Ezen belül a forinthitelek állománya 67,3 milliárd forinttal, míg a devizahiteleké 50,5 milliárddal nőtt.

A jegybank azzal kapcsolatban is közöl statisztikát, hogy a vállalatok hitelállománya hogyan oszlik meg az egyes iparágak között. A legnagyobb összegű a feldolgozóipari cégek tartozásállománya, majdnem 1700 milliárd forint, de jelentős a hitelállomány az ingatlanszektorban és a kereskedelemben is.

A teljes hitelállományt szétbontva az látszik, hogy a devizahitelek súlya elsősorban az ingatlanszektorban jelentős, ahol a fejlesztők és üzemeltetők szinte mindent euróban számolnak el az építési költségtől kezdve a bérleti díjig, vagyis gyakorlatilag kiküszöbölik az árfolyamkockázatot, hiszen a kiadások és a bevételek is devizában keletkeznek. A feldolgozóiparon belül a gépiparban jelentős a devizahitelek súlya, ami elsősorban a külföldi tulajdonosok dominanciájának köszönhető például az autóiparban, de hasonló mondható el a kereskedelemről is, melyet szintén a multinacionális áruházláncok uralnak.

Még csak most jön az MNB nagy dobása

Januártól az MNB fix kamatozású, hosszú futamidejű hiteleket nyújt, amivel elsősorban a kkv-szektort célozza meg. A szegmensben a növekedés most is jelentős, így nem elsősorban a hitelfelvételi kedv erősítése a cél, hanem a hitelállomány biztonságosabbá tétele. Jelenleg ugyanis nagyon nagy része a kölcsönöknek változó kamatozású vagy legfeljebb egyéves kamatperiódusú, ezen szeretne változtatni az MNB az NHP fix konstrukcióval.

Az NHP fix egyrészt a futamidő, másrészt a kamatperiódus meghosszabbításában is segíteni fogja a kkv-hitelezést. Az új termék csak beruházásra lesz felhasználható, ingatlant, illetve személygépkocsit pedig csak szállásadási, illetve személyszállítási tevékenység céljából lehet vásárolni/építeni belőle. Ahogy a korábbi NHP-szakaszokban is láthattuk, az MNB fix 0%-os refinanszírozási kamattal nyújt hitelt a résztvevő hitelintézeteknek, amelyek aztán legfeljebb 2,5%-os marzzsal (kamat + egyéb hitelköltség) nyújtják ezt tovább a kkv-knak.