Csak Olaszországban és Portugáliában haladta meg a magyart a hitelgarancia-szerződések összege a GDP arányában 2015-16-ban – derül ki Balog Ádám tanulmányából, mely a Hitelintézeti Szemlében jelent meg. A kimutatás szerint egyre nagyobb a jelentősége ennek az eszköznek a vállalkozások finanszírozásában, a bankok közül szinte már mindenki felismerte, hogy hasznos a garancia, sokszor inkább a kereslettel van probléma.

Ráharapott Európa a hitelgaranciára

Nemrég már foglalkoztunk Balog Ádám tanulmányával, mely a hitelgarancia európai szerepét vizsgálja, azonban a Hitelintézeti Szemle idei első számában megjelent írás még egy külön cikket érdemel, melyben most az európai országokat hasonlítjuk össze a hitelgarancia igénybe vétele szempontjából.

Alapvetően azért van szükség a hitelgaranciára, mert a bankok nagy része még akkor is vonakodik hitelt adni a kkv-k egy részének, ha éppen megfelelő a gazdaság helyzete, mivel a fiatal vállalkozásokról kevés információ áll rendelkezésre. További probléma lehet, hogy ezeknek a fiatal cégeknek gyakran nincs olyan eszközük, ami a hitel fedezetéül szolgálhatna, így gyakran a finanszírozás hiánya miatt nem tudnak megvalósítani egyébként életképes beruházásokat. Az ilyen esetekben nőhet meg a regionális bankok szerepe, akik jobban ismerik a helyi vállalkozásokat – állapítja meg tanulmányában Balog Ádám.

Ebben a helyzetben mindenki rosszul járhat, hiszen a cégek nem jutnak finanszírozáshoz, a bankok pedig a nem elégséges információ miatt nem tudják kiválasztani a jó projekteket. Emiatt elővigyázatosságból a pénzintézetek sokszor magasabb kamatot állapítanak meg, mint ami indokolt lenne, ezzel pedig romlik a cégek versenyképessége. Ennek oka lehet az is, hogy a kisebb cégekről nehezebben szereznek információkat, mint például a nagy tőzsdei társaságokról.

Vagyis a nem megfelelő transzparencia miatt minden fél kockázatokat fut, emiatt hozták létre sok országban a hitelgarancia intézményét. Ennek keretében a garanciavállaló társaság készfizető kezességet vállal a cég hitelére, ezzel a bank alacsonyabb kockázatot fut, hiszen az ügyfél esetleges nem-teljesítése esetén a garanciát nyújtó intézmény áll helyt a bank irányában a kintlévőség előre meghatározott mértékéig.

A hitelgarancia-alap független, harmadik szereplő a bank és a hitelfelvevő között, amely hitelfelvevő nem rendelkezik minden olyan kitétellel, amely a bank számára szükséges. A garanciaalap így a bank számára egyfajta biztonságot jelent, valamint áttételesen lehetővé teszi a vállalkozás számára, hogy hitelt kapjon. A garanciaintézmények általában állami szerepvállalás mellett jönnek létre, mind a fejlett, mind a fejlődő piacok esetében. Általában nonprofit intézmények, de van egyfajta kötelezettségük az önfenntartásra.

A hitelgaranciának természetesen díja is van, amely általában egy éves díjból és egy upfront-díjból tevődik össze, amely díj tükrözi a projektek kockázatosságát is. A garantőr adminisztrációs díjat is felszámolhat, valamint meghatározhatja, hogy a díjakat ki viselje, a hitelező, vagy a hitelfelvevő. A fentihez azonban kapcsolódik, hogy nem minden esetben valósul meg kockázati alapú árazás, így Magyarországon sem ez a gyakorlat.

Magyarország élen jár ebben

A hitelgarancia természetesen nem csak tagállami szinten képzelhető el, vannak erre fontos uniós alapok, projektek is, melyek kiegészítik az önálló hitelgarancia-rendszereket, ilyenek például:

- A COSME összesen 2,3 milliárd eurós büdzsével fut 2020-ig. Célja, hogy a KKV-k könnyebben jussanak forráshoz, elősegítse a vállalkozói kedvet, biztosítsa a megfelelő környezetet az új vállalatok elindításához és növekedéséhez. A program keretében a garancia mértéke a tőketartozás maximum 50 százalékig terjedhet, és maximum 249 főt foglalkoztató társaság veheti igénybe, azaz a mikro-, kis- és közepes vállalkozások is részt vehetnek benne.

- Az Innovfin célja, hogy az innovatív KKV-k megfelelő forráshoz jussanak. A program 25 ezer és 7,5 millió euró közötti hitelek esetében alkalmazható (1 és 10 év közötti futamidővel), maximum 499 főt foglalkoztató társaság esetében. Olyan KKV-knak nyújt hitelgaranciát, amelyek valamilyen innovatív terméket fejlesztenek, vagy gyorsan növekszenek (a foglalkoztatottak vagy a bevétel 20 százalékkal nőtt az elmúlt 3 évben éves szinten)

A hitelgarancia intézménye a külső finanszírozást érintő problémákat nem oldja fel teljes egészében, ám hozzájárulhat a hitelezési piac zavartalanabb működéséhez. Az állami szerepvállalás mellett a hitelgarancia intézménye az az eszköz, amely lehetőséget biztosítana arra, hogy a vállalkozások negatív gazdasági hangulatban is hozzájuthassanak megfelelő forrásokhoz. Ezáltal végső soron a gazdasági visszaesés mértékét is tompítani lehetne.

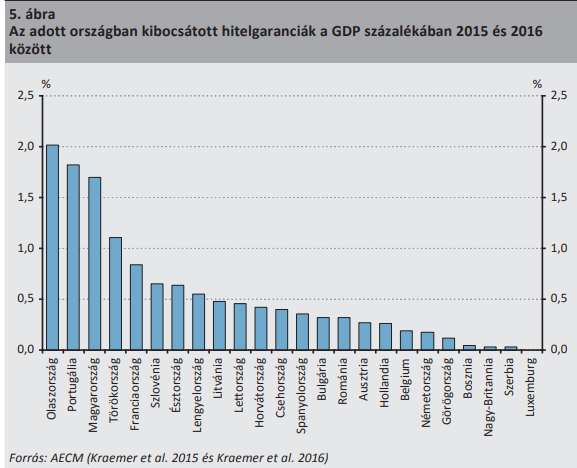

Az EU-ban és a környező országokban fellelhető garanciaintézmények működését, adatait az AECM (European Association of Guarantee Institutions) fogja össze. A legfrissebb adatok szerint az EU-n belül a GDP arányában Olaszországban, Portugáliában és Magyarországon a legmagasabb a kibocsátott garanciák értéke. Míg az EU országainak nagy részében a kibocsátott garanciák a GDP 0,2–0,5 százalékát teszik ki, addig az első három ország esetében ez az arány 1,7–2 százalék között mozog.

Az AECM 2016-os adatai szerint a múlt évben a 42 tag körülbelül 30 milliárd eurónyi garanciát helyezett ki 26 európai országban, amelyből 2,8 millió darab KKV részesült, és több mint 400 ezer új vállalkozás jött létre. Átlagosan a bankok a kockázat 30 százalékát futották, míg a maradékot a hitelgarancia-intézmények fedezték.

Az EIB legfrissebb felmérése szerint az EU megkérdezett bankjainak 91 százaléka használja a hitelgarancia intézményét, ennek aránya azonban a bankok összes KKV hiteléhez képest elenyésző: a bankok mindössze 20 százaléka nyilatkozott úgy, hogy a teljes KKV-hitelállományuk legalább 10 százalékához köthető hitelgarancia – olvasható a tanulmányban.