A növekedéshez elengedhetetlen a megbízható pénzügyi háttér és támogató partnerség. A tőkefinanszírozás olyan megoldás, amely rugalmasságot és stratégiai együttműködést kínál a befektetők és a kis- és középvállalkozások számára. A Demján Sándor Tőkeprogram pontosan ezt a szemléletet képviseli: a növekedni vágyó cégek számára kínál alternatívát a hagyományos hitelfinanszírozással szemben.

A tőkefinanszírozás új korszakot nyit a vállalkozásfejlesztésben

A hazai kis- és középvállalkozások ma a gazdasági növekedés motorjai, mégis sokan küzdenek azzal, hogyan teremtsék meg a fejlesztésekhez szükséges stabil pénzügyi hátteret. Az MKIK és a KAVOSZ közös „Finanszírozás a gyakorlatban” roadshow-ja erre a kérdésre is keresi a választ: hogyan tudnak a vállalkozások a gyakorlatban is eligazodni a különböző finanszírozási formák között, és mely konstrukciók segíthetik leginkább a fejlődésüket. A rendezvénysorozat egyik kiemelt témája a tőkefinanszírozás, amely hitel helyett bizalmon alapuló partnerséget kínál a vállalkozásoknak.

A magyar gazdaság tartós növekedéséhez elengedhetetlen, hogy a kis- és középvállalkozások ne csupán működjenek, hanem képesek legyenek a méretnövekedésre, a modernizációra és a versenyképesség javítására is. Ebben segít a Demján Sándor Program keretében megvalósuló Demján Sándor Tőkeprogram, amely új szemléletet hoz a hazai finanszírozási palettára. A tőkebefektetés ugyanis nem pusztán forrást jelent: a befektető stratégiai partnerként kapcsolódik be a cég működésébe, osztozik a kockázatokban, és a tőke mellé szakmai tudást, tapasztalatot és bizalmat is ad. Az ilyen típusú együttműködés hosszú távon a vállalkozások pénzügyi stabilitásának erősítésén túl megnyitja az utat a további fejlesztési lehetőségek és források felé is.

Rugalmas megoldás a fejlődni vágyó kkv-knak

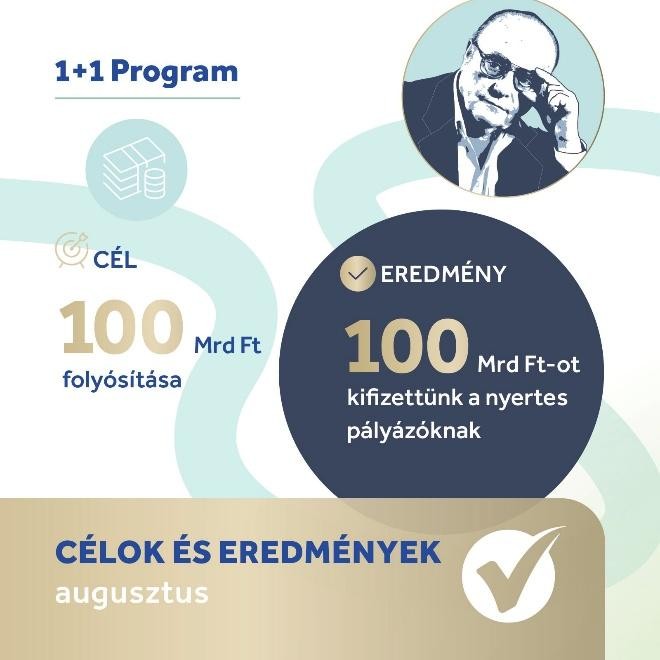

A Demján Sándor Tőkeprogram 100 milliárd forintos keretösszeggel támogatja a vállalkozásokat, és hamarosan a korábbi 200 millió forintos határ helyett akár 400 millió forint forrás is igényelhető vállalkozásonként, legfeljebb hatéves futamidővel. Azok a vállalkozások, amelyek már részesültek a program forrásaiból, gyorsított eljárásban újra benyújthatják igényüket, így további 200 millió forint tőkejuttatásra is jogosultak lehetnek, amennyiben pénzügyi teljesítményük és fejlesztési terveik ezt megalapozzák. Ez különösen pozitív hír azoknak a vállalkozásoknak, akik nagyobb volumenű beruházásokban, technológiai fejlesztésekben vagy zöld átállásban gondolkodnak.

A konstrukció sajátossága, hogy a program lebonyolítója, az MKIK Tőkealap-kezelő Zrt. a befektetés során 1 százalékos tulajdonrészt szerez a vállalkozásban, a fennmaradó 99 százalékot pedig tagi kölcsön formájában biztosítja. A futamidő végén a cég visszavásárolja a tulajdonrészt, így a befektető nem marad tartósan a tulajdonosi körben, így a modell üzletileg zárt és transzparens működést biztosít. Az egyik legnagyobb előny a rugalmas törlesztési struktúra: a tőkerészt csak a futamidő végén kell visszafizetni, a kamatot pedig évente, egy összegben. Mindez jelentősen csökkenti a likviditási terheket és nagyobb mozgásteret biztosít a fejlesztési szakaszban lévő vállalkozásoknak, különösen azoknak, ahol a megtérülés hosszabb időt vesz igénybe.

A program olyan magyarországi székhellyel rendelkező kis- és középvállalkozásoknak érhető el, amelyek korlátolt felelősségű társaságként vagy részvénytársaságként működnek, legalább két lezárt üzleti évvel, két fő alkalmazottal és 300 millió forintot meghaladó átlagos árbevétellel rendelkeznek. A stabil, működő cégekre építő szemlélet biztosítja, hogy a forrás valóban a fejlődésre, nem pedig a működés fenntartására irányuljon. Az eddigi eredmények biztatóak: több mint 500 pályázat felelt meg a kritériumoknak, ebből 115 vállalkozás esetében született pozitív döntés, összesen 23 milliárd forint értékben. Jelenleg a pályázók többsége Budapestről és Pest megyéből érkezik, ami jól mutatja, hogy a fővárosi vállalkozások gyorsan reagáltak az új lehetőségre. Ugyanakkor a program célja az is, hogy a vidéki vállalkozások körében is elterjedjen ez a finanszírozási forma.

Forrás: Demján Sándor Tőkeprogram hivatalos Facebook oldala

A tőkeforrás ott segít, ahol a legnagyobb szükség van rá

A Demján Sándor Tőkeprogram legnagyobb előnye, hogy a forrás rugalmasan felhasználható. A vállalkozások saját stratégiájukhoz és növekedési céljaikhoz igazítva dönthetnek arról, mely területekre fordítják. A támogatott fejlesztések köre rendkívül széles: a program éppúgy alkalmas technológiai modernizációra, digitalizációra és automatizációra, mint energiahatékonysági vagy zöld beruházásokra, amelyek hosszú távon csökkentik a működési költségeket és a környezeti terhelést. A forrásból piaci terjeszkedés, kapacitásbővítés vagy akár új termékek és szolgáltatások bevezetése is finanszírozható, de lehetőséget ad akvizíciókra és humánerőforrás-fejlesztésre is, például képzésekre, bérköltségek támogatására vagy új munkaerő bevonására. Emellett forgóeszköz-finanszírozásra, például marketing- és operatív költségek fedezésére is felhasználható.

A fejlesztések megvalósítására a szerződéskötéstől számított 12 hónap áll rendelkezésre, amely indokolt esetben további fél évvel meghosszabbítható. A konstrukció így valódi mozgásteret biztosít a vállalkozásoknak, és segít abban, hogy a növekedési tervek ne a finanszírozás hiányán, hanem a megvalósítás lendületén múljanak.

A tőkefinanszírozás igazi ereje abban rejlik, hogy partnerséget és bizalmat kínál a vállalkozásoknak a forrás mellett. Míg egy bank elsősorban a múltbeli teljesítmény alapján dönt, addig a tőkebefektető a jövőbe tekint: az ötletekben, a csapatban és a piacban rejlő potenciált keresi. Ez a szemléletváltás adhat új lendületet a magyar kkv-szektornak: a befektető nemcsak finanszíroz, hanem társként vesz részt a vállalkozás útján, megosztva a kockázatokat és segítve a növekedést szakmai tudással, tapasztalattal és stratégiai támogatással. A Demján Sándor Tőkeprogram 2026. június 30-ig vagy a keret kimerüléséig várja a növekedni vágyó vállalkozás jelentkezését!

Források:

- Banki limit helyett tőkepartnerség: új korszak kezdődik a magyar kkv-finanszírozásban – Portfolio.hu

- Attitűdváltás nélkül nincs növekedés: új korszak a KKV-finanszírozásban – Portfolio.hu

- DSTőkeprogram - Demjantokeprogram.hu