Kifejezetten az éttermi vendéglátást érintő akcióterv elfogadásáról döntött a kormányzat, amely közel 100 milliárd forintnyi forrást és adókönnyítést mozgat meg az ágazatban. Az 5+1 pontból álló intézkedéscsomag célja, hogy javítsa az éttermek pénzügyi mozgásterét, csökkentse a működés mindennapi terheit, és hosszabb távon növelje a szektor versenyképességét.

Az elmúlt időszakban a hazai turizmus teljesítménye összességében stabil volt, a vendégforgalom alakulása és az idei kilátások is kedvező képet mutatnak. A részletesebb adatok ugyanakkor azt jelzik, hogy a szektoron belül jelentős különbségek vannak, és egyes területek sokkal nagyobb terhelés alatt működnek. Különösen igaz ez az éttermi vendéglátásra, ahol az elmúlt években érezhetően visszaesett a működő egységek száma. Jelenleg mintegy 9600 étterem működik az országban, a kávézókat és cukrászdákat nem ide számolva. Sok vállalkozás küzd a megemelkedett költségekkel, a munkaerőhiánnyal és az adminisztrációs terhek súlyával. A minimálbér emelése és a bérköltségek növekedése különösen érzékenyen érinti a szektort, miközben a stabil, megbízható munkaerő megtartása egyre nehezebb feladatot jelent.

Az éttermi vendéglátás helyzete azért is kiemelt jelentőségű, mert a szektor országosan mintegy százezer ember számára biztosít megélhetést, emellett fontos szerepet játszik a helyi közösségek életében és a turizmus mindennapi működésében is. Az egységek eloszlása erősen koncentrált: nagyjából 40 százalékuk Budapesten található, míg 60 százalékuk vidéken működik. A szakmai szervezetekkel folytatott egyeztetések, valamint a tavalyi teljesítmény és az idei kilátások részletes áttekintése alapján vált indokolttá egy célzott akcióterv kidolgozása. Így született meg az az 5+1 pontból álló intézkedéscsomag, amely átfogó módon kíván reagálni az éttermi vendéglátás pénzügyi, működési és adminisztratív kihívásaira.

Több fronton egyszerre segít az új intézkedéscsomag

Az akcióterv több, régóta fennálló problémára kínál megoldást. A cél egyrészt az éttermek likviditási helyzetének javítása és pénzügyi mozgásterének bővítése, másrészt a működést terhelő költségek és adminisztratív akadályok csökkentése. Emellett hangsúlyos elem a profitabilitás erősítése, a munkaerő megtartásának támogatása, valamint a feketefoglalkoztatás visszaszorítása, amely hosszabb távon a szektor átláthatóbb működését és stabilizálását szolgálhatja. Az intézkedések együttesen azt a célt szolgálják, hogy az éttermi vendéglátás kiszámíthatóbb, tervezhetőbb környezetben működhessen, és ellenállóbbá váljon a gazdasági kihívásokkal szemben.

Közel 100 milliárd forintnyi forrás a szektor támogatására

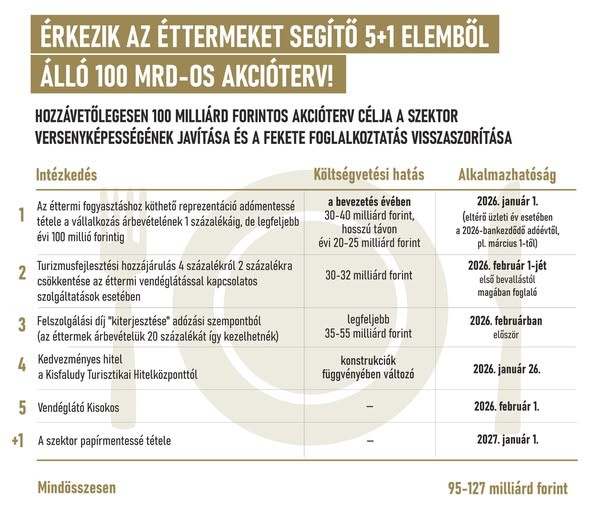

Az 5+1 pontos akcióterv összességében mintegy 95–127 milliárd forintos nagyságrendű forrást és adóelőnyt mozgat meg a vendéglátásban. A csomag egyszerre tartalmaz közvetlen adókedvezményeket, járulékcsökkentést, finanszírozási eszközöket és adminisztrációs könnyítéseket, amelyek több csatornán keresztül erősíthetik az éttermi vállalkozások mozgásterét.

1. Adómentessé váló éttermi reprezentáció

Az éttermi fogyasztáshoz kapcsolódó reprezentáció a vállalkozás árbevételének 1 százalékáig, de legfeljebb évi 100 millió forintig adómentessé válik. Az intézkedést visszamenőleg, 2026. január 1-jétől lehet alkalmazni, és közvetlen adóelőnyt jelent a cégek számára, miközben többletkeresletet is generálhat a vendéglátásban.

2. Turizmusfejlesztési hozzájárulás csökkentése

Az éttermi vendéglátással kapcsolatos szolgáltatások esetében a turizmusfejlesztési hozzájárulás mértéke 4 százalékról 2 százalékra csökken. Az új szabály 2026. február 1-jén lép életbe, és érdemben mérsékli az éttermek adóterheit. A költségvetési hatás várhatóan 30–35 milliárd forint körül alakulhat.

3. A felszolgálási díj adózásának kiterjesztése

Az éttermek árbevételük legfeljebb 20 százalékát fordíthatják bérkifizetésre kedvezményes adózással. A minimálbér és a garantált bérminimum feletti bérkifizetések után nem kell szja-t és szochót fizetni. Ez a pont a szektor „kifehéredését” is támogathatja. Az intézkedés 2026. február 1-jétől alkalmazható, költségvetési hatása 35–55 milliárd forint lehet, és érdemben csökkentheti a munkaerőköltségeket.

4. Kedvezményes hitel a Kisfaludy Turisztikai Hitelközponton keresztül

Új finanszírozási konstrukció indul az éttermek számára, amely 10 millió forintig biztosít kedvezményes forrást beruházásra és forgóeszközre. A fix 2,5 százalékos kamatozású hitel egy része meghatározott feltételek teljesülése esetén vissza nem térítendő támogatássá alakulhat. Az igénylés 2026. január 26-tól válik elérhetővé.

5. Vendéglátó Kisokos

Gyakorlati útmutató készül a vendéglátóhelyek számára, amely segítséget nyújt az adminisztrációban, az adózási kérdésekben, az élelmiszerbiztonsági előírások alkalmazásában, valamint a vállalkozásindítás és működtetés területén. A cél egy átlátható, könnyen használható szakmai támpont biztosítása a mindennapi működéshez. Az útmutató 2026. február 1-jétől lesz elérhető.

+1: Papírmentes vendéglátás

A csomag utolsó eleme a vendéglátás papírmentessé tétele, az adminisztratív terhek további csökkentése érdekében. A cél, hogy 2027-re megszűnjön a papíralapú számlamegőrzési kötelezettség, és digitális megoldások váltsák fel a jelenlegi gyakorlatot. Ennek gyakorlati megvalósíthatóságát jelenleg vizsgálják.

Fejlesztések, beruházások, hosszabb távú stabilitás

Az intézkedéscsomag országos szinten igyekszik érdemi segítséget nyújtani az éttermi vendéglátás számára. A fókusz nem kizárólag a fővárosi egységeken van. A cél, hogy a vidéki, gyakran sérülékenyebb helyzetben működő éttermek is profitáljanak az intézkedéscsomag által nyújtott lehetőségekből. A csomag hangsúlyosan ösztönzi a beruházásokat is, hiszen a 2,5 százalékos kamatozású hitelprogram révén a fejlesztésekhez szükséges források könnyebben elérhetővé válhatnak. Mindezt kiegészítik a Kisfaludy Turisztikai Hitelközpont korábban meghirdetett, célzott hiteltermékei, amelyek szintén a vendéglátó vállalkozások fejlesztéseit szolgálják. Az intézkedések együtt olyan eszköztárat alkotnak, amely rövid és hosszabb távon egyaránt hozzájárulhat a szektor stabilizálásához és megújulásához.

Források:

- Érkezik az éttermeket segítő 5+1 elemből álló 100 mrd-os akcióterv! – Nagy Márton nemzetgazdasági miniszter hivatalos Facebook oldala

- 5+1 pontos kormányzati akcióterv – Nagy Márton nemzetgazdasági miniszter hivatalos Facebook oldala

- Bejelentést tett Nagy Márton, célkeresztbe kerültek a vendéglátó egységek – Index.hu

- Éttermek - A kormány hatalmas összeget önt a hazai éttermekre – Magyarnemzet.hu

- Hiába pörgött a turizmus, bajban maradt a vendéglátás – jön a beavatkozás – így segít a kormány a százmilliárdos csomaggal - Vg.hu